한화케미칼 강점 분석

한승재 < DB금융투자 연구원 >

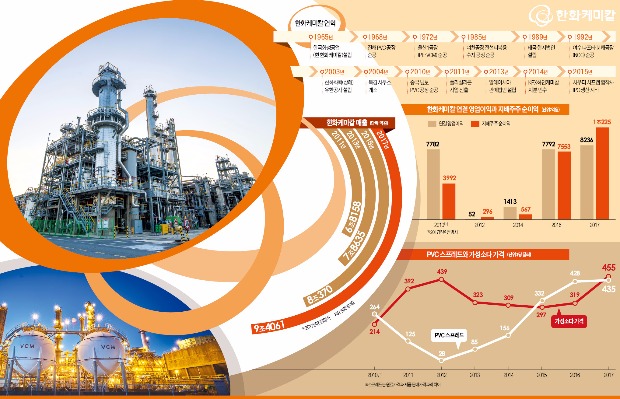

한화케미칼의 올해 영업이익은 8000억원(시장 컨센서스 8236억원)을 웃돌며 사상 최대치였던 작년 실적을 다시 한번 경신할 것으로 전망된다. 또한 여천NCC, 한화토탈 등 관계기업의 실적 호조가 지속됨에 따라 지분법 이익 역시 크게 개선돼 지배주주 순이익은 1조원을 웃돌 것으로 예상된다.

한화케미칼의 올해 영업이익은 8000억원(시장 컨센서스 8236억원)을 웃돌며 사상 최대치였던 작년 실적을 다시 한번 경신할 것으로 전망된다. 또한 여천NCC, 한화토탈 등 관계기업의 실적 호조가 지속됨에 따라 지분법 이익 역시 크게 개선돼 지배주주 순이익은 1조원을 웃돌 것으로 예상된다.

한화케미칼의 실적 호조 원인은 저유가 도래 이후 전반적인 화학 시황이 급격히 개선됐기 때문이다. 한화케미칼 유화사업부의 폴리에틸렌(PE)가 둔화됐지만 여전히 고수익성을 유지하고 있는 가운데 작년 이후 화성사업부의 PVC·가성소다의 수익성이 가파르게 상승하고 있다. 2014년 인수한 화인케미칼의 TDI 역시 지난해 말 독일 바스프 화재로 인한 생산차질 이후 가파른 수익성 개선이 나타나고 있다.

한화케미칼의 실적 호조 원인은 저유가 도래 이후 전반적인 화학 시황이 급격히 개선됐기 때문이다. 한화케미칼 유화사업부의 폴리에틸렌(PE)가 둔화됐지만 여전히 고수익성을 유지하고 있는 가운데 작년 이후 화성사업부의 PVC·가성소다의 수익성이 가파르게 상승하고 있다. 2014년 인수한 화인케미칼의 TDI 역시 지난해 말 독일 바스프 화재로 인한 생산차질 이후 가파른 수익성 개선이 나타나고 있다.

한화케미칼의 화학 부문인 기초소재의 영업이익은 2014년 손익분기점(BEP) 수준에서 올해는 6900억원 수준으로 성장할 것으로 전망된다. 한화케미칼 전사 실적 호조를 견인할 것으로 판단된다.

특히 주목해야 할 것은 한화케미칼 기초소재의 주력 제품인 PVC와 가성소다의 구조적 호황이 예상된다는 점이다. 인프라와 건자재로 주로 사용되는 플라스틱인 PVC는 신증설이 제한적인 가운데 글로벌 생산 능력의 약 38%를 차지하는 석탄을 원재료로 사용하는 중국 PVC 업체들이 중국 정부의 환경 규제와 석탄 가격 급등으로 가동률을 높이기 어려워지면서 구조적인 수급 개선이 기대되고 있다.

또한 PVC 생산 과정에서 병산돼 펄프, 방직, 첨가제 등 다양한 수요처를 가진 가성소다 역시 글로벌 신증설이 극히 제한적인 상황으로 수급타이트에 따라 가격 강세가 이어질 것으로 예상된다. 북미 에탄크래커(ECC) 증설로 PE의 수익성 둔화가 나타나고 있지만 한화케미칼의 기초소재 부문은 PVC·가성소다의 강세에 힘입어 내년 이후에도 성장세가 이어질 것으로 전망한다.

리스크 요인은 태양광 부문이다. 한화케미칼의 태양광 자회사인 한화큐셀 실적은 태양광 설치수요 성장 속도 둔화, 글로벌 셀·모듈 업체의 증설 경쟁으로 작년 상반기 이후 수익성이 하락하고 있다. 또한 미국이 중국, 한국산 등 수입 태양광 셀·모듈에 대한 세이프가드를 발동할 가능성이 높아짐에 따라 미국 태양광 설치 수요의 급격한 위축이 우려된다는 점에서 미국 매출 비중이 높은 한화케미칼 태양광 부문의 수익성 둔화가 장기화될 것으로 예상된다.

하지만 미국 외 태양광 설치 수요는 여전히 중국과 인도를 중심으로 성장하고 있다. 여기에 한화큐셀은 글로벌 선도 업체로서의 기술경쟁력과 규모의 경제를 달성하고 있다는 점을 고려할 때 연간 태양광 실적이 적자로 전환할 가능성은 낮다고 판단된다.

2012년 이후 지금까지 한화케미칼의 연간 영업이익이 꾸준히 개선될 수 있었던 배경은 다각화된 사업 포트폴리오 때문이었다. 태양광 부문의 수익성 둔화는 아쉬운 부분이지만 PVC와 가성소다 호황을 통한 기초소재의 이익 개선이 다른 부문의 부진을 만회할 수 있다는 점에서 한화케미칼의 지속적인 실적 성장세를 주목해야 할 시점으로 판단된다.

한승재 < DB금융투자 연구원 >

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

한승재 < DB금융투자 연구원 >

한화케미칼의 올해 영업이익은 8000억원(시장 컨센서스 8236억원)을 웃돌며 사상 최대치였던 작년 실적을 다시 한번 경신할 것으로 전망된다. 또한 여천NCC, 한화토탈 등 관계기업의 실적 호조가 지속됨에 따라 지분법 이익 역시 크게 개선돼 지배주주 순이익은 1조원을 웃돌 것으로 예상된다.한화케미칼의 실적 호조 원인은 저유가 도래 이후 전반적인 화학 시황이 급격히 개선됐기 때문이다. 한화케미칼 유화사업부의 폴리에틸렌(PE)가 둔화됐지만 여전히 고수익성을 유지하고 있는 가운데 작년 이후 화성사업부의 PVC·가성소다의 수익성이 가파르게 상승하고 있다. 2014년 인수한 화인케미칼의 TDI 역시 지난해 말 독일 바스프 화재로 인한 생산차질 이후 가파른 수익성 개선이 나타나고 있다.한화케미칼의 화학 부문인 기초소재의 영업이익은 2014년 손익분기점(BEP) 수준에서 올해는 6900억원 수준으로 성장할 것으로 전망된다. 한화케미칼 전사 실적 호조를 견인할 것으로 판단된다.

특히 주목해야 할 것은 한화케미칼 기초소재의 주력 제품인 PVC와 가성소다의 구조적 호황이 예상된다는 점이다. 인프라와 건자재로 주로 사용되는 플라스틱인 PVC는 신증설이 제한적인 가운데 글로벌 생산 능력의 약 38%를 차지하는 석탄을 원재료로 사용하는 중국 PVC 업체들이 중국 정부의 환경 규제와 석탄 가격 급등으로 가동률을 높이기 어려워지면서 구조적인 수급 개선이 기대되고 있다.

또한 PVC 생산 과정에서 병산돼 펄프, 방직, 첨가제 등 다양한 수요처를 가진 가성소다 역시 글로벌 신증설이 극히 제한적인 상황으로 수급타이트에 따라 가격 강세가 이어질 것으로 예상된다. 북미 에탄크래커(ECC) 증설로 PE의 수익성 둔화가 나타나고 있지만 한화케미칼의 기초소재 부문은 PVC·가성소다의 강세에 힘입어 내년 이후에도 성장세가 이어질 것으로 전망한다.

리스크 요인은 태양광 부문이다. 한화케미칼의 태양광 자회사인 한화큐셀 실적은 태양광 설치수요 성장 속도 둔화, 글로벌 셀·모듈 업체의 증설 경쟁으로 작년 상반기 이후 수익성이 하락하고 있다. 또한 미국이 중국, 한국산 등 수입 태양광 셀·모듈에 대한 세이프가드를 발동할 가능성이 높아짐에 따라 미국 태양광 설치 수요의 급격한 위축이 우려된다는 점에서 미국 매출 비중이 높은 한화케미칼 태양광 부문의 수익성 둔화가 장기화될 것으로 예상된다.

하지만 미국 외 태양광 설치 수요는 여전히 중국과 인도를 중심으로 성장하고 있다. 여기에 한화큐셀은 글로벌 선도 업체로서의 기술경쟁력과 규모의 경제를 달성하고 있다는 점을 고려할 때 연간 태양광 실적이 적자로 전환할 가능성은 낮다고 판단된다.

2012년 이후 지금까지 한화케미칼의 연간 영업이익이 꾸준히 개선될 수 있었던 배경은 다각화된 사업 포트폴리오 때문이었다. 태양광 부문의 수익성 둔화는 아쉬운 부분이지만 PVC와 가성소다 호황을 통한 기초소재의 이익 개선이 다른 부문의 부진을 만회할 수 있다는 점에서 한화케미칼의 지속적인 실적 성장세를 주목해야 할 시점으로 판단된다.

한승재 < DB금융투자 연구원 >

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스