상의, 국회에 재검토 요구

"구조조정 위한 합병에 수천억 세금 내야할 판"

[ 좌동욱 기자 ] A그룹 산하 B기업과 C기업은 올 하반기부터 사업 효율화 및 비용 감축 등을 위해 합병을 추진해 왔다. 하지만 지난 9월 정부가 합병·분할 시 자산양도차익에 대한 과세이연 요건을 강화하는 내용의 법인세법 개정안을 발표한 뒤 합병안 철회를 심각하게 고민 중이다. 합병에 따르는 법인세 과세이연 혜택이 사라지면 수천억원에 달하는 세금을 물어야 하기 때문이다.

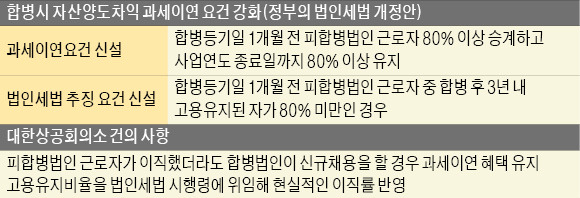

대한상공회의소는 29일 이 같은 정부의 법인세법 개정안이 “인수합병(M&A) 등 기업들의 구조조정과 사업재편 활성화에 걸림돌이 될 수 있다”며 규제를 완화해줄 것을 국회에 요청했다. 내년부터 시행되는 법인세법 개정안에 따르면 합병·분할 시 자산양도차익의 과세이연 요건에 ‘합병등기일 1개월 전 피합병법인 근로자의 80% 이상을 승계하고 사업연도 종료일까지 80% 이상을 유지한다’는 조항이 신설된다. 또 ‘합병등기일 1개월 전 피합병법인의 근로자 중 합병 후 3년 이내 고용이 유지된 자가 80% 미만일 경우’ 과세이연 혜택을 받은 법인세를 추징한다는 요건도 마련됐다.

이 요건을 충족하지 못하면 합병이나 분할 시 적격합병으로 인정되지 않아 합병에 따른 법인세를 이연할 수 없다. C기업은 10년 전 1000억원에 매입한 토지 가격(장부가격)이 합병 과정에서 5000억원(양도가격)으로 계산돼 차익 4000억원에 대해 과표 구간별로 10~22%의 법인세를 납부해야 한다. 과세이연 혜택을 받게 되면 추후 기업 외부로 토지를 매각하는 단계에서 세금을 낼 수 있다.

정부는 “기업 구조조정이 인력 감축 수단으로 악용되는 것을 막고 구조조정 시 고용 안정성을 제고하기 위해 이 같은 조항을 신설했다”는 입장이다. 하지만 경제계는 80%에 달하는 고용 유지 비율이 비정상적으로 높고 고용 요건에 신규 채용 등의 변수도 감안하지 않은 과잉규제라고 비판했다.

실제 3년간 고용 승계 비율을 80%로 유지하기 위해서는 3년간 연평균 이직률을 7% 이하로 유지해야 한다. 하지만 2015년 산업통상자원부 실태조사에 따르면 매출 1조원 미만 중견기업의 연평균 이직률은 25%에 이른다. 비제조업 연평균 이직률은 35%에 달했다.

고용 요건에 합병·분할 이후 신규 고용을 제외하고 있는 것은 더 큰 문제점으로 지적됐다. 대한상의 관계자는 “합병법인이 피합병법인의 근로자 10명을 승계한 뒤 3년 이내 3명이 그만두고 4명을 추가로 채용해 총 고용인원이 11명으로 증가해도 법인세를 추징당한다”며 “현실을 제대로 반영하지 못한 과도한 규제”라고 우려했다.

대한상의는 개정안이 입법될 경우 근로자의 자발적 이직이나 경기 변동·업황에 따른 불가피한 인력 감축 등으로 법인세 과세이연 혜택이 취소될 수 있다고 경고했다. 이에 따라 대한상의는 합병 이후 신규 채용도 고용유지비율에 포함하고, 고용유지비율을 법인세법 시행령으로 위임해 현실적인 이직률을 반영하는 등의 대안을 권고했다.

좌동욱 기자 leftking@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

한경닷컴, 기업 대상 '2018년 환율전망 및 금리전망 세미나' 오는 12월 12일 KDB산업은행과 공동 주최!

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 35만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

"구조조정 위한 합병에 수천억 세금 내야할 판"

[ 좌동욱 기자 ] A그룹 산하 B기업과 C기업은 올 하반기부터 사업 효율화 및 비용 감축 등을 위해 합병을 추진해 왔다. 하지만 지난 9월 정부가 합병·분할 시 자산양도차익에 대한 과세이연 요건을 강화하는 내용의 법인세법 개정안을 발표한 뒤 합병안 철회를 심각하게 고민 중이다. 합병에 따르는 법인세 과세이연 혜택이 사라지면 수천억원에 달하는 세금을 물어야 하기 때문이다.

대한상공회의소는 29일 이 같은 정부의 법인세법 개정안이 “인수합병(M&A) 등 기업들의 구조조정과 사업재편 활성화에 걸림돌이 될 수 있다”며 규제를 완화해줄 것을 국회에 요청했다. 내년부터 시행되는 법인세법 개정안에 따르면 합병·분할 시 자산양도차익의 과세이연 요건에 ‘합병등기일 1개월 전 피합병법인 근로자의 80% 이상을 승계하고 사업연도 종료일까지 80% 이상을 유지한다’는 조항이 신설된다. 또 ‘합병등기일 1개월 전 피합병법인의 근로자 중 합병 후 3년 이내 고용이 유지된 자가 80% 미만일 경우’ 과세이연 혜택을 받은 법인세를 추징한다는 요건도 마련됐다.

이 요건을 충족하지 못하면 합병이나 분할 시 적격합병으로 인정되지 않아 합병에 따른 법인세를 이연할 수 없다. C기업은 10년 전 1000억원에 매입한 토지 가격(장부가격)이 합병 과정에서 5000억원(양도가격)으로 계산돼 차익 4000억원에 대해 과표 구간별로 10~22%의 법인세를 납부해야 한다. 과세이연 혜택을 받게 되면 추후 기업 외부로 토지를 매각하는 단계에서 세금을 낼 수 있다.

정부는 “기업 구조조정이 인력 감축 수단으로 악용되는 것을 막고 구조조정 시 고용 안정성을 제고하기 위해 이 같은 조항을 신설했다”는 입장이다. 하지만 경제계는 80%에 달하는 고용 유지 비율이 비정상적으로 높고 고용 요건에 신규 채용 등의 변수도 감안하지 않은 과잉규제라고 비판했다.

실제 3년간 고용 승계 비율을 80%로 유지하기 위해서는 3년간 연평균 이직률을 7% 이하로 유지해야 한다. 하지만 2015년 산업통상자원부 실태조사에 따르면 매출 1조원 미만 중견기업의 연평균 이직률은 25%에 이른다. 비제조업 연평균 이직률은 35%에 달했다.

고용 요건에 합병·분할 이후 신규 고용을 제외하고 있는 것은 더 큰 문제점으로 지적됐다. 대한상의 관계자는 “합병법인이 피합병법인의 근로자 10명을 승계한 뒤 3년 이내 3명이 그만두고 4명을 추가로 채용해 총 고용인원이 11명으로 증가해도 법인세를 추징당한다”며 “현실을 제대로 반영하지 못한 과도한 규제”라고 우려했다.

대한상의는 개정안이 입법될 경우 근로자의 자발적 이직이나 경기 변동·업황에 따른 불가피한 인력 감축 등으로 법인세 과세이연 혜택이 취소될 수 있다고 경고했다. 이에 따라 대한상의는 합병 이후 신규 채용도 고용유지비율에 포함하고, 고용유지비율을 법인세법 시행령으로 위임해 현실적인 이직률을 반영하는 등의 대안을 권고했다.

좌동욱 기자 leftking@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

한경닷컴, 기업 대상 '2018년 환율전망 및 금리전망 세미나' 오는 12월 12일 KDB산업은행과 공동 주최!

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 35만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스