한국 적정금리 연 2.5~3% 내외 추정

금리인상 자체보다 속도조절 더 중요

대출금리 급상승 막게 은행 설득해야

한상춘 객원논설위원

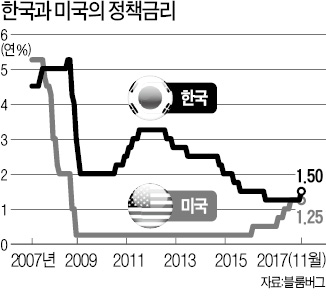

올해 마지막 열린 한국은행 금융통화위원회(작년까지 매월 열렸으나 올해부터 8회로 축소)에서 6년5개월 만에 기준금리 인상을 단행했다. 통화정책 기조가 ‘긴축’으로 돌아섰다는 의미다. 미국, 캐나다, 영국에 이어 신흥국 중에서는 한국이 처음으로 금리를 인상했다는 점에서 나라 안팎으로 관심이 높다.

올해 마지막 열린 한국은행 금융통화위원회(작년까지 매월 열렸으나 올해부터 8회로 축소)에서 6년5개월 만에 기준금리 인상을 단행했다. 통화정책 기조가 ‘긴축’으로 돌아섰다는 의미다. 미국, 캐나다, 영국에 이어 신흥국 중에서는 한국이 처음으로 금리를 인상했다는 점에서 나라 안팎으로 관심이 높다.

이번 금리 인상은 ‘물가와 경기안정’이라는 중앙은행 목표와는 거리가 있다. 대외적으로는 미국과의 금리역전을 방지하고, 대내적으로는 가계부채와 부동산 과열을 잡기 위한 목적이 강하다. 벌써부터 성급한 금리 인상으로 경기를 망친 ‘에클스 실수(Eccles’s failure)’에 빗대 ‘이주열 실수(Lee’s failure)’가 되지 않을까 하는 우려가 나오고 있다.

작년 4분기 이후 수출을 촉매제로 살아난 한국 경제를 표현할 때 ‘외화내빈(外華內貧)’이란 용어가 자주 들린다. 반도체 쏠림 현상으로 올해 성장률이 3%대에 재진입하지만 경기, 고용, 소득, 증시 등 모든 면에서 착시와 양극화가 심해 국민이 느끼는 체감경기는 좀처럼 개선되지 않고 있다. 금리 인상과 추가 인상폭에 민감해질 수밖에 없는 이유다.

작년 4분기 이후 수출을 촉매제로 살아난 한국 경제를 표현할 때 ‘외화내빈(外華內貧)’이란 용어가 자주 들린다. 반도체 쏠림 현상으로 올해 성장률이 3%대에 재진입하지만 경기, 고용, 소득, 증시 등 모든 면에서 착시와 양극화가 심해 국민이 느끼는 체감경기는 좀처럼 개선되지 않고 있다. 금리 인상과 추가 인상폭에 민감해질 수밖에 없는 이유다.

특정국의 적정금리를 산출하는 방식으로는 피셔 공식, 테일러 준칙, 금리구조모형 등이 있다. 가장 많이 알려지고 널리 활용되고 있는 테일러 준칙은 실질 균형금리에 평가 기간의 물가상승률을 더한다. 여기에 물가상승률에서 목표 물가상승률을 뺀 수치에 가중치(정책의향 지수)를 곱한다. 그리고 경제성장률에 잠재성장률을 뺀 값에 가중치를 곱한 뒤 모두 더해 산출한다.

간단하게는 소비자 물가상승률에 경제성장률을 더한 수치와 비교해 현 금리 수준의 적정성을 따지기도 한다. 테일러 준칙은 통화정책의 시차효과를 고려하지 않는 한계가 있다. 하지만 중앙은행이 물가와 성장목표 가운데 어느 쪽에 더 중점을 뒀는지 알 수 있고, 과거 특정 시점에 통화정책의 적정성 여부를 평가하는 데 도움이 된다.

산출 방식에 따라 차이가 있지만 한국의 적정금리는 연 2.5~3.0% 안팎으로 추정(1년 전 존 테일러 교수는 1.8%)된다. 이번 금리 인상 목적인 가계부채와 부동산 과열을 잡기 위해서도 1.0%포인트 이상 올려야 한다. 현 수준 연 1.5%에 비해 최소한 1.0%포인트 이상 추가적으로 올려야 한다는 의미다. 우리 경제 여건에서는 부담되는 수준이다.

금리 인상 이상으로 속도 조절이 중요한 것도 이 때문이다. 인상 속도는 폭과 방식에 따라 좌우된다. 금리를 변경할 때 그 폭은 0.25%포인트씩 가져가는 ‘노멀 스텝’, 0.5%포인트 이상 변경하는 ‘빅 스텝’, 0.25%포인트보다 좁게 가져가는 ‘베이비 또는 쇼트 스텝’이 있다. 시기도 중앙은행 회의 때마다 단행하는 ‘순차적인 방식(step by step)’과 인상 이후 한동안 관망하다가 추가적으로 단행하는 ‘가다 서다(go stop) 방식’이 있다.

이번처럼 가계부채, 부동산 과열을 잡으려는 목적에서 단행한 금리 인상에서 베이비 스텝은 의미가 없다. 언제든지 경기 재둔화 우려가 높은 빅 스텝과 같은 의미를 지닌 순차적인 방식도 선택하기 어렵다. 2015년 12월부터 금리를 인상해온 미국 중앙은행(Fed)처럼 인상폭은 0.25%포인트씩 올리는 노멀 스텝으로 가져가되, 경기와 증시 등에 미치는 영향을 확인한 뒤 추가적으로 올리는 가다 서다 방식이 바람직해 보인다.

폭과 시기가 결정된다면 추가 금리 인상 경로를 가늠해볼 수 있다. Fed의 ‘3·3·3 전략(3년간 매년 세 차례씩 인상해 3% 도달)’처럼 ‘2·2·2.5 전략(2년간 매년 두 차례씩 인상해 2.5% 도달)’이 바람직해 보인다. 적정금리를 3%로 본다면 ‘3·2·3 전략(3년간 매년 두 차례씩 인상해 3% 도달)’으로 가져가면 된다. 한국과 같은 신흥국은 금리 인상 경로를 추정할 때 선진국처럼 2년 이상 가져가지 않는 것이 관례다.

기준금리 운용 폭도 Fed처럼 하단과 상단을 두는 밴드제(미국의 경우 1.00~1.25%)로 변경하는 과제를 검토해야 한다. 정책 의미와 목표가 모호해진다는 점에서 반대하는 시각도 있다. 하지만 사드 배치 보복 등과 같은 예기치 못한 변수, 즉 꼬리 위험(tail risk)이 많이 발생하는 통화정책 여건에서는 특정 수준보다 밴드제로 가져가는 것이 운용의 묘를 살릴 수 있는 방안이다.

한국처럼 금리체계가 잘 형성되지 않고 담보 위주의 가계부채가 위험수위를 넘은 상황에서 ‘이주열 실수’를 잡기 위해서는 또 하나 중요한 과제가 있다. 시중은행의 대출금리 상승폭을 기준금리 인상폭 이상으로 올리지 못하도록 ‘도덕적 설득(moral suasion)’을 구해나가야 한다. 그 어느 때보다 감독기관의 철저한 관리가 필요한 때다.

한상춘 객원논설위원 schan@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

한경닷컴, 기업 대상 '2018년 환율전망 및 금리전망 세미나' 오는 12월 12일 KDB산업은행과 공동 주최!

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 35만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

금리인상 자체보다 속도조절 더 중요

대출금리 급상승 막게 은행 설득해야

한상춘 객원논설위원

올해 마지막 열린 한국은행 금융통화위원회(작년까지 매월 열렸으나 올해부터 8회로 축소)에서 6년5개월 만에 기준금리 인상을 단행했다. 통화정책 기조가 ‘긴축’으로 돌아섰다는 의미다. 미국, 캐나다, 영국에 이어 신흥국 중에서는 한국이 처음으로 금리를 인상했다는 점에서 나라 안팎으로 관심이 높다.이번 금리 인상은 ‘물가와 경기안정’이라는 중앙은행 목표와는 거리가 있다. 대외적으로는 미국과의 금리역전을 방지하고, 대내적으로는 가계부채와 부동산 과열을 잡기 위한 목적이 강하다. 벌써부터 성급한 금리 인상으로 경기를 망친 ‘에클스 실수(Eccles’s failure)’에 빗대 ‘이주열 실수(Lee’s failure)’가 되지 않을까 하는 우려가 나오고 있다.

작년 4분기 이후 수출을 촉매제로 살아난 한국 경제를 표현할 때 ‘외화내빈(外華內貧)’이란 용어가 자주 들린다. 반도체 쏠림 현상으로 올해 성장률이 3%대에 재진입하지만 경기, 고용, 소득, 증시 등 모든 면에서 착시와 양극화가 심해 국민이 느끼는 체감경기는 좀처럼 개선되지 않고 있다. 금리 인상과 추가 인상폭에 민감해질 수밖에 없는 이유다.특정국의 적정금리를 산출하는 방식으로는 피셔 공식, 테일러 준칙, 금리구조모형 등이 있다. 가장 많이 알려지고 널리 활용되고 있는 테일러 준칙은 실질 균형금리에 평가 기간의 물가상승률을 더한다. 여기에 물가상승률에서 목표 물가상승률을 뺀 수치에 가중치(정책의향 지수)를 곱한다. 그리고 경제성장률에 잠재성장률을 뺀 값에 가중치를 곱한 뒤 모두 더해 산출한다.

간단하게는 소비자 물가상승률에 경제성장률을 더한 수치와 비교해 현 금리 수준의 적정성을 따지기도 한다. 테일러 준칙은 통화정책의 시차효과를 고려하지 않는 한계가 있다. 하지만 중앙은행이 물가와 성장목표 가운데 어느 쪽에 더 중점을 뒀는지 알 수 있고, 과거 특정 시점에 통화정책의 적정성 여부를 평가하는 데 도움이 된다.

산출 방식에 따라 차이가 있지만 한국의 적정금리는 연 2.5~3.0% 안팎으로 추정(1년 전 존 테일러 교수는 1.8%)된다. 이번 금리 인상 목적인 가계부채와 부동산 과열을 잡기 위해서도 1.0%포인트 이상 올려야 한다. 현 수준 연 1.5%에 비해 최소한 1.0%포인트 이상 추가적으로 올려야 한다는 의미다. 우리 경제 여건에서는 부담되는 수준이다.

금리 인상 이상으로 속도 조절이 중요한 것도 이 때문이다. 인상 속도는 폭과 방식에 따라 좌우된다. 금리를 변경할 때 그 폭은 0.25%포인트씩 가져가는 ‘노멀 스텝’, 0.5%포인트 이상 변경하는 ‘빅 스텝’, 0.25%포인트보다 좁게 가져가는 ‘베이비 또는 쇼트 스텝’이 있다. 시기도 중앙은행 회의 때마다 단행하는 ‘순차적인 방식(step by step)’과 인상 이후 한동안 관망하다가 추가적으로 단행하는 ‘가다 서다(go stop) 방식’이 있다.

이번처럼 가계부채, 부동산 과열을 잡으려는 목적에서 단행한 금리 인상에서 베이비 스텝은 의미가 없다. 언제든지 경기 재둔화 우려가 높은 빅 스텝과 같은 의미를 지닌 순차적인 방식도 선택하기 어렵다. 2015년 12월부터 금리를 인상해온 미국 중앙은행(Fed)처럼 인상폭은 0.25%포인트씩 올리는 노멀 스텝으로 가져가되, 경기와 증시 등에 미치는 영향을 확인한 뒤 추가적으로 올리는 가다 서다 방식이 바람직해 보인다.

폭과 시기가 결정된다면 추가 금리 인상 경로를 가늠해볼 수 있다. Fed의 ‘3·3·3 전략(3년간 매년 세 차례씩 인상해 3% 도달)’처럼 ‘2·2·2.5 전략(2년간 매년 두 차례씩 인상해 2.5% 도달)’이 바람직해 보인다. 적정금리를 3%로 본다면 ‘3·2·3 전략(3년간 매년 두 차례씩 인상해 3% 도달)’으로 가져가면 된다. 한국과 같은 신흥국은 금리 인상 경로를 추정할 때 선진국처럼 2년 이상 가져가지 않는 것이 관례다.

기준금리 운용 폭도 Fed처럼 하단과 상단을 두는 밴드제(미국의 경우 1.00~1.25%)로 변경하는 과제를 검토해야 한다. 정책 의미와 목표가 모호해진다는 점에서 반대하는 시각도 있다. 하지만 사드 배치 보복 등과 같은 예기치 못한 변수, 즉 꼬리 위험(tail risk)이 많이 발생하는 통화정책 여건에서는 특정 수준보다 밴드제로 가져가는 것이 운용의 묘를 살릴 수 있는 방안이다.

한국처럼 금리체계가 잘 형성되지 않고 담보 위주의 가계부채가 위험수위를 넘은 상황에서 ‘이주열 실수’를 잡기 위해서는 또 하나 중요한 과제가 있다. 시중은행의 대출금리 상승폭을 기준금리 인상폭 이상으로 올리지 못하도록 ‘도덕적 설득(moral suasion)’을 구해나가야 한다. 그 어느 때보다 감독기관의 철저한 관리가 필요한 때다.

한상춘 객원논설위원 schan@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

한경닷컴, 기업 대상 '2018년 환율전망 및 금리전망 세미나' 오는 12월 12일 KDB산업은행과 공동 주최!

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 35만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스