일본 대표적 대부업 거리 신주쿠 가부키초 가보니

대출총액 제한·불법 사채업 처벌 강화

2006년 대금업법 개정

연소득 3분의 1까지 빌려줘

1금융서 대출하도록 지원

벼랑 끝 채무자 숨통 터줘

한국은 1·2금융부터 옥죄

대부업 대출잔액 되레 늘어

[ 김순신 기자 ] 일본 도쿄의 신주쿠 가부키초 거리에선 지난 1일 ‘아이후르(アイフル)’라고 쓰인 대형 간판을 내리는 작업이 한창이었다. 일본의 대표적인 대금업(대부업)체 아이후르가 지점을 통폐합하면서 유동인구가 가장 많은 가부키초 거리의 지점도 폐쇄했기 때문이다. 10년 전만 해도 100m 남짓 되는 가부키초 남쪽거리 양쪽엔 70여 개의 대부업체가 있었지만 현재는 아이후르 지점까지 없어지면서 단 3곳만 남게 됐다.

日 규제로 대부업 대출 70% 축소

일본 정부는 대부업체들의 불법 추심으로 인한 소비자 피해가 늘자 두 가지 방안을 생각해냈다. 대부업의 대출 총량을 규제하는 대신 1·2금융권 은행과 금고들이 저신용자에 대한 대출을 확대하도록 유도했다.

우선 대부업체들은 채무자 연소득의 3분의 1까지만 신규 대출하도록 했다. 소득이 낮은 저신용자들이 상환 능력 이상의 빚을 지지 않도록 하기 위해서였다. 사채업자를 막기 위한 처벌 규정도 강화했다. 법정 최고금리를 지키지 않거나 무등록 대부업을 할 경우 5년 이하 징역에 처하고, 불법 추심 행위는 2년 이하 징역을 살게 규정했다.

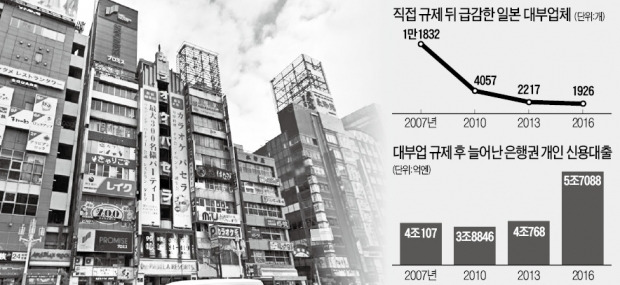

일본 대부업계는 빠르게 축소됐다. 일본 금융청에 따르면 2007년 1만1832개이던 대부업체는 작년에 1926개로 9년간 1만 개 가까이 줄었다. 대부업체의 개인 신용대출 잔액 역시 2007년 20조3053억엔에서 2016년 6조627억엔으로 70.1% 감소했다.

대부업체를 이용하기 힘들어진 금융소비자들은 시중은행과 지방은행, 마을금고 등 1·2금융권으로 발걸음을 돌리도록 했다. 일본 감독당국은 각 은행에 저신용자 대출을 확대하도록 요청했다. 이에 따라 일본 은행·금고 등 1·2금융권의 개인 신용대출 잔액은 2007년 4조107억엔에서 지난해 5조7088억엔으로 늘었다. 2007년 171만 명에 달했던 다중채무자들은 9만 명으로 급감했다. 도쿄에서 인쇄소를 운영하는 사카모토 에이지 씨는 “은행에서 대출받기가 쉬워지면서 2010년 연 15%대의 고금리로 쓰던 대부업 대출을 연 5%대 은행 대출로 갈아탈 수 있었다”며 “제도권 대출 한도가 늘면서 불황에도 사업을 유지할 수 있었다”고 말했다.

韓 대부업 대출 4500억원 늘어

도우모토 히로시 도쿄정보대 교수는 이 같은 일본 정부 정책에 대해 “대부업체에 대한 총량규제로 금융산업이 재편된 셈”이라고 설명했다. 반면 한국 정부의 가계 대출 억제책은 대부업과 불법 사채 시장을 키울 가능성이 있다고 우려했다. 대출 총량규제 정책 범위에 대부업체를 포함시키지 않았다는 점을 지적했다.

금융위원회, 금융감독원 등 한국의 금융당국은 시중은행에 대해서는 여신심사가이드 라인을 통해 지난 10월 대출요건을 강화했다. 지난 3월에는 카드사의 대출 자산을 전년보다 7% 이상 늘릴 수 없도록 했다. 저축은행 역시 연간 5.4% 이하로 늘리도록 했다.

풍선효과는 즉각적으로 나타났다. 금융업계에 따르면 산와머니 등 상위 대부업체 7개사(대출 자산 기준)의 여신잔액 규모는 지난 1월 6조6400억원에서 2금융권 총량규제 효과가 본격적으로 나타난 8월엔 7조900억원으로 4500억원 늘었다. 도우모토 교수는 “총량규제는 본질적으로 시장의 효율성을 해치는 규제”라면서도 “제도 설계에 따라 정책의 효과는 전혀 상반되게 나타날 수 있다”고 설명했다.

도쿄=김순신 기자 soonsin2@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

한경닷컴, 기업 대상 '2018년 환율전망 및 금리전망 세미나' 오는 12월 12일 KDB산업은행과 공동 주최!

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 35만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

대출총액 제한·불법 사채업 처벌 강화

2006년 대금업법 개정

연소득 3분의 1까지 빌려줘

1금융서 대출하도록 지원

벼랑 끝 채무자 숨통 터줘

한국은 1·2금융부터 옥죄

대부업 대출잔액 되레 늘어

[ 김순신 기자 ] 일본 도쿄의 신주쿠 가부키초 거리에선 지난 1일 ‘아이후르(アイフル)’라고 쓰인 대형 간판을 내리는 작업이 한창이었다. 일본의 대표적인 대금업(대부업)체 아이후르가 지점을 통폐합하면서 유동인구가 가장 많은 가부키초 거리의 지점도 폐쇄했기 때문이다. 10년 전만 해도 100m 남짓 되는 가부키초 남쪽거리 양쪽엔 70여 개의 대부업체가 있었지만 현재는 아이후르 지점까지 없어지면서 단 3곳만 남게 됐다.

日 규제로 대부업 대출 70% 축소

일본 정부는 대부업체들의 불법 추심으로 인한 소비자 피해가 늘자 두 가지 방안을 생각해냈다. 대부업의 대출 총량을 규제하는 대신 1·2금융권 은행과 금고들이 저신용자에 대한 대출을 확대하도록 유도했다.

우선 대부업체들은 채무자 연소득의 3분의 1까지만 신규 대출하도록 했다. 소득이 낮은 저신용자들이 상환 능력 이상의 빚을 지지 않도록 하기 위해서였다. 사채업자를 막기 위한 처벌 규정도 강화했다. 법정 최고금리를 지키지 않거나 무등록 대부업을 할 경우 5년 이하 징역에 처하고, 불법 추심 행위는 2년 이하 징역을 살게 규정했다.

일본 대부업계는 빠르게 축소됐다. 일본 금융청에 따르면 2007년 1만1832개이던 대부업체는 작년에 1926개로 9년간 1만 개 가까이 줄었다. 대부업체의 개인 신용대출 잔액 역시 2007년 20조3053억엔에서 2016년 6조627억엔으로 70.1% 감소했다.

대부업체를 이용하기 힘들어진 금융소비자들은 시중은행과 지방은행, 마을금고 등 1·2금융권으로 발걸음을 돌리도록 했다. 일본 감독당국은 각 은행에 저신용자 대출을 확대하도록 요청했다. 이에 따라 일본 은행·금고 등 1·2금융권의 개인 신용대출 잔액은 2007년 4조107억엔에서 지난해 5조7088억엔으로 늘었다. 2007년 171만 명에 달했던 다중채무자들은 9만 명으로 급감했다. 도쿄에서 인쇄소를 운영하는 사카모토 에이지 씨는 “은행에서 대출받기가 쉬워지면서 2010년 연 15%대의 고금리로 쓰던 대부업 대출을 연 5%대 은행 대출로 갈아탈 수 있었다”며 “제도권 대출 한도가 늘면서 불황에도 사업을 유지할 수 있었다”고 말했다.

韓 대부업 대출 4500억원 늘어

도우모토 히로시 도쿄정보대 교수는 이 같은 일본 정부 정책에 대해 “대부업체에 대한 총량규제로 금융산업이 재편된 셈”이라고 설명했다. 반면 한국 정부의 가계 대출 억제책은 대부업과 불법 사채 시장을 키울 가능성이 있다고 우려했다. 대출 총량규제 정책 범위에 대부업체를 포함시키지 않았다는 점을 지적했다.

금융위원회, 금융감독원 등 한국의 금융당국은 시중은행에 대해서는 여신심사가이드 라인을 통해 지난 10월 대출요건을 강화했다. 지난 3월에는 카드사의 대출 자산을 전년보다 7% 이상 늘릴 수 없도록 했다. 저축은행 역시 연간 5.4% 이하로 늘리도록 했다.

풍선효과는 즉각적으로 나타났다. 금융업계에 따르면 산와머니 등 상위 대부업체 7개사(대출 자산 기준)의 여신잔액 규모는 지난 1월 6조6400억원에서 2금융권 총량규제 효과가 본격적으로 나타난 8월엔 7조900억원으로 4500억원 늘었다. 도우모토 교수는 “총량규제는 본질적으로 시장의 효율성을 해치는 규제”라면서도 “제도 설계에 따라 정책의 효과는 전혀 상반되게 나타날 수 있다”고 설명했다.

도쿄=김순신 기자 soonsin2@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

한경닷컴, 기업 대상 '2018년 환율전망 및 금리전망 세미나' 오는 12월 12일 KDB산업은행과 공동 주최!

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 35만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스