포털에 막대한 광고비 내는데

판매는 기대에 못 미쳐

대형사 시장 독식까지 부담

[ 강경민 기자 ] 온라인보험 시장에서 중소형 보험사들이 잇따라 철수하고 있다. 판매수수료와 인건비를 대폭 절감할 수 있는 온라인보험은 미래의 핵심 판매채널로 주목받고 있지만 당장 이익이 나지 않아 재무 압박에 시달리는 중소형 보험사들은 사업을 포기하고 있다는 관측이다.

12일 보험업계에 따르면 A생명보험사는 지난해 말 온라인보험 담당 부서에 더 이상 광고비를 책정할 수 없다는 공문을 내려보냈다. A사 관계자는 “네이버 등 포털사이트에 지급하는 온라인보험 광고비는 수억원에 이르는데 한 해 거둬들인 원수보험료는 수천만원에 불과하다”며 “사실상 사업을 포기했다”고 밝혔다. 지난해 첫 온라인보험 상품을 출시한 B생보사도 막대한 광고비 지출에 사업을 접었다. 다른 중소형 보험사들도 형식적으로만 상품을 출시할 뿐 사업을 포기하고 있다는 게 업계 설명이다.

온라인보험을 판매하는 사이버마케팅(CM)채널을 확장하기 위해 보험사들은 전체 사업비의 대부분을 네이버 등 포털 사이트의 배너광고 및 키워드 검색광고에 쏟아붓고 있다. 그럼에도 전체 판매채널에서 CM이 차지하는 점유율은 여전히 미미한 수준이다. CM채널로 보험을 판매한 생보사 15곳의 원수보험료는 작년 10월 말 누적 기준으로 81억8100만원이다. 같은 기간 설계사들이 판매하는 대면채널(6조5757억원)의 0.1% 정도다. 자동차 및 실손보험이 많은 손보사의 CM채널은 생보사에 비해 사정이 낫지만 대면채널의 5%에도 미치지 못한다.

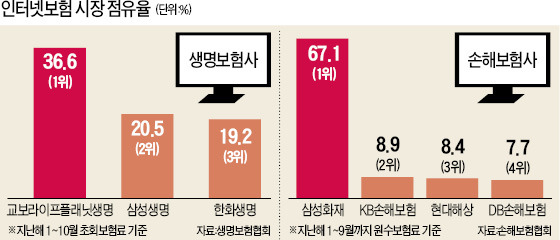

인터넷보험 시장을 자금력이 막강한 업체들이 독식하고 있다는 점도 중소형 보험사들이 시장 철수를 결심하는 또 다른 이유다. 생보 ‘빅3’로 꼽히는 교보라이프플래닛생명과 삼성생명, 한화생명이 인터넷보험 시장에서 차지하는 비율은 지난해 76.3%에 이른다. 손보 인터넷보험 시장에선 ‘빅4’인 삼성화재, KB손해보험, 현대해상, DB손해보험이 전체 원수보험료의 92.1%를 차지하고 있다.

2021년 새 국제회계기준(IFRS17) 도입을 앞두고 당장 돈이 급한 상황에서 중소형 보험사들이 온라인보험 시장에 투자할 여력이 없다는 것이 업계의 설명이다. 이렇다 보니 자금력이 막강한 대형 업체들이 막대한 광고비를 통해 온라인보험 시장을 선점했다는 해석도 내놓는다. 손보협회 관계자는 “온라인보험 시장 확대가 보험업계 구조조정을 불러올 수 있다”며 “자금력이 약한 중소형 보험사들의 합종연횡도 활발해질 것”이라고 내다봤다.

강경민 기자 kkm1026@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 36만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

판매는 기대에 못 미쳐

대형사 시장 독식까지 부담

[ 강경민 기자 ] 온라인보험 시장에서 중소형 보험사들이 잇따라 철수하고 있다. 판매수수료와 인건비를 대폭 절감할 수 있는 온라인보험은 미래의 핵심 판매채널로 주목받고 있지만 당장 이익이 나지 않아 재무 압박에 시달리는 중소형 보험사들은 사업을 포기하고 있다는 관측이다.

12일 보험업계에 따르면 A생명보험사는 지난해 말 온라인보험 담당 부서에 더 이상 광고비를 책정할 수 없다는 공문을 내려보냈다. A사 관계자는 “네이버 등 포털사이트에 지급하는 온라인보험 광고비는 수억원에 이르는데 한 해 거둬들인 원수보험료는 수천만원에 불과하다”며 “사실상 사업을 포기했다”고 밝혔다. 지난해 첫 온라인보험 상품을 출시한 B생보사도 막대한 광고비 지출에 사업을 접었다. 다른 중소형 보험사들도 형식적으로만 상품을 출시할 뿐 사업을 포기하고 있다는 게 업계 설명이다.

온라인보험을 판매하는 사이버마케팅(CM)채널을 확장하기 위해 보험사들은 전체 사업비의 대부분을 네이버 등 포털 사이트의 배너광고 및 키워드 검색광고에 쏟아붓고 있다. 그럼에도 전체 판매채널에서 CM이 차지하는 점유율은 여전히 미미한 수준이다. CM채널로 보험을 판매한 생보사 15곳의 원수보험료는 작년 10월 말 누적 기준으로 81억8100만원이다. 같은 기간 설계사들이 판매하는 대면채널(6조5757억원)의 0.1% 정도다. 자동차 및 실손보험이 많은 손보사의 CM채널은 생보사에 비해 사정이 낫지만 대면채널의 5%에도 미치지 못한다.

인터넷보험 시장을 자금력이 막강한 업체들이 독식하고 있다는 점도 중소형 보험사들이 시장 철수를 결심하는 또 다른 이유다. 생보 ‘빅3’로 꼽히는 교보라이프플래닛생명과 삼성생명, 한화생명이 인터넷보험 시장에서 차지하는 비율은 지난해 76.3%에 이른다. 손보 인터넷보험 시장에선 ‘빅4’인 삼성화재, KB손해보험, 현대해상, DB손해보험이 전체 원수보험료의 92.1%를 차지하고 있다.

2021년 새 국제회계기준(IFRS17) 도입을 앞두고 당장 돈이 급한 상황에서 중소형 보험사들이 온라인보험 시장에 투자할 여력이 없다는 것이 업계의 설명이다. 이렇다 보니 자금력이 막강한 대형 업체들이 막대한 광고비를 통해 온라인보험 시장을 선점했다는 해석도 내놓는다. 손보협회 관계자는 “온라인보험 시장 확대가 보험업계 구조조정을 불러올 수 있다”며 “자금력이 약한 중소형 보험사들의 합종연횡도 활발해질 것”이라고 내다봤다.

강경민 기자 kkm1026@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 36만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스