신DTI 시행 첫날 은행 가보니… 창구 곳곳서 실랑이

정부 "청년층 미래소득 반영

대출한도 증가" 홍보했지만 정규직은 소득 크게 안늘어

은행선 "한도 차이 안나"

다주택자, 추가 대출 땐 한도 10분의 1로 줄기도

[ 안상미/강경민 기자 ] 신(新)총부채상환비율(DTI) 시행 첫날인 31일 직장인 L씨(37세)는 지난주에 이어 은행 영업점을 다시 찾았다. 신DTI가 시행되면 다주택자의 대출 한도는 크게 줄지만 무주택자와 신혼부부는 장래소득을 인정받아 대출 한도가 추가로 늘어날 것으로 예상해서다.

하지만 대출한도는 3억4000만원 그대로였다. 은행 창구 담당자는 “인턴, 비정규직 같은 경우 향후 연봉 상승을 높게 반영하지만 정규직이면 대부분 임금 인상률이 높지 않아 한도를 늘려줄 수 없다”고 답변했다. 신DTI에서는 만 40세 미만 청년층과 신혼부부의 장래소득 증가분을 최대 20%까지 인정해준다고 하지만 실제로 대출 한도를 늘리는 데 효과가 없는 것으로 나타났다.

은행들은 이날부터 신DTI 시스템을 갖추고 주택담보대출을 내주고 있다. 기존 DTI에선 신규 대출 시 원리금 모두와 기존 대출의 이자만 부채로 잡았다. 하지만 신DTI에서는 기존 대출의 원금까지 부채로 잡기 때문에 추가 대출이 사실상 불가능하다. 또 두 번째 주택담보대출의 만기는 15년까지로 제한돼 대출기한을 늘려 한도를 증액하는 방법도 사라졌다.

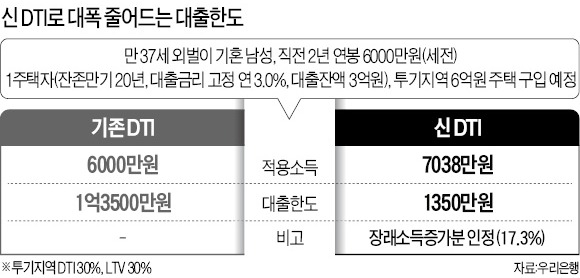

신DTI 시행 이후 추가 대출 한도는 10분의 1로 줄어드는 것으로 나타났다. 우리은행에 따르면 연봉 6000만원(세전)인 37세 직장인이 3억원(잔존만기 20년, 이자율 연 3% 고정금리)의 대출을 낀 주택을 보유하면서 추가로 투기지역 내 6억원짜리 집을 살 경우 신DTI 시행 후 대출 한도는 1억3500만원에서 1350만원으로 1억2150만원 줄어드는 것으로 나타났다. 우리은행 관계자는 “투기지역 담보인정비율(LTV) 30%를 감안하면 1억8000만원까지 가능하지만 기존 대출 원금까지 포함돼 DTI 30%를 적용하면 이렇게 대폭 줄어든다”고 설명했다.

당초 정부 정책에 따르면 신DTI 시행으로 대출 한도가 늘어나는 사람도 있다. 미래소득 증가분을 인정받을 수 있는 젊은 직장인이 대상이다. 일반인은 최대 10%, 무주택자인 만 40세 이상 청년층 및 신혼부부는 증빙소득의 최대 20%까지 미래소득 증가분을 인정받는다.

하지만 미래소득 인정 효과는 미미하다는 지적이다. 시중은행 여신기획 담당자는 “미래소득 인정기준은 은행들이 자율적 상한선을 정해두고 대출 만기, 차주의 나이, 신용도 등에 따라 장래 인정소득을 계산하기 때문에 제각각”이라고 설명했다.

신DTI를 계산할 때는 소득 적용 기준이 ‘최근 1년’에서 ‘최근 2년’으로 확대된다. 1년 미만 증빙소득만 있을 때는 1년 소득으로 환산한 뒤 10%를 차감하고, 증빙소득 제출이 어려운 경우에는 국민연금, 보험료 납부내역을 통해 추정한 인정소득에서 5%를 차감해 소득을 산정한다.

또한 미래소득을 인정받더라도 투기지역에선 LTV 규제 등으로 인해 큰 의미가 없는 것으로 은행들은 보고 있다.

실제 연소득 5000만원인 만 37세 무주택자가 처음으로 투기지역 내 6억원 이하 주택을 구입하기 위해 20년 만기, 연 3% 대출금리, 원리금분할상환 조건으로 대출받을 경우 이전 DTI의 대출한도는 3억7500만원이지만 신DTI에서 미래소득을 인정받아 4억4000만원까지 늘어날 수 있다.

하지만 투기지역 6억원짜리 주택의 LTV 50%를 적용하면 최대 3억원까지만 대출이 가능하기 때문에 이 같은 효과를 누릴 수 없는 것으로 나타났다.

안상미/강경민 기자 saramin@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 37만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

정부 "청년층 미래소득 반영

대출한도 증가" 홍보했지만 정규직은 소득 크게 안늘어

은행선 "한도 차이 안나"

다주택자, 추가 대출 땐 한도 10분의 1로 줄기도

[ 안상미/강경민 기자 ] 신(新)총부채상환비율(DTI) 시행 첫날인 31일 직장인 L씨(37세)는 지난주에 이어 은행 영업점을 다시 찾았다. 신DTI가 시행되면 다주택자의 대출 한도는 크게 줄지만 무주택자와 신혼부부는 장래소득을 인정받아 대출 한도가 추가로 늘어날 것으로 예상해서다.

하지만 대출한도는 3억4000만원 그대로였다. 은행 창구 담당자는 “인턴, 비정규직 같은 경우 향후 연봉 상승을 높게 반영하지만 정규직이면 대부분 임금 인상률이 높지 않아 한도를 늘려줄 수 없다”고 답변했다. 신DTI에서는 만 40세 미만 청년층과 신혼부부의 장래소득 증가분을 최대 20%까지 인정해준다고 하지만 실제로 대출 한도를 늘리는 데 효과가 없는 것으로 나타났다.

은행들은 이날부터 신DTI 시스템을 갖추고 주택담보대출을 내주고 있다. 기존 DTI에선 신규 대출 시 원리금 모두와 기존 대출의 이자만 부채로 잡았다. 하지만 신DTI에서는 기존 대출의 원금까지 부채로 잡기 때문에 추가 대출이 사실상 불가능하다. 또 두 번째 주택담보대출의 만기는 15년까지로 제한돼 대출기한을 늘려 한도를 증액하는 방법도 사라졌다.

신DTI 시행 이후 추가 대출 한도는 10분의 1로 줄어드는 것으로 나타났다. 우리은행에 따르면 연봉 6000만원(세전)인 37세 직장인이 3억원(잔존만기 20년, 이자율 연 3% 고정금리)의 대출을 낀 주택을 보유하면서 추가로 투기지역 내 6억원짜리 집을 살 경우 신DTI 시행 후 대출 한도는 1억3500만원에서 1350만원으로 1억2150만원 줄어드는 것으로 나타났다. 우리은행 관계자는 “투기지역 담보인정비율(LTV) 30%를 감안하면 1억8000만원까지 가능하지만 기존 대출 원금까지 포함돼 DTI 30%를 적용하면 이렇게 대폭 줄어든다”고 설명했다.

당초 정부 정책에 따르면 신DTI 시행으로 대출 한도가 늘어나는 사람도 있다. 미래소득 증가분을 인정받을 수 있는 젊은 직장인이 대상이다. 일반인은 최대 10%, 무주택자인 만 40세 이상 청년층 및 신혼부부는 증빙소득의 최대 20%까지 미래소득 증가분을 인정받는다.

하지만 미래소득 인정 효과는 미미하다는 지적이다. 시중은행 여신기획 담당자는 “미래소득 인정기준은 은행들이 자율적 상한선을 정해두고 대출 만기, 차주의 나이, 신용도 등에 따라 장래 인정소득을 계산하기 때문에 제각각”이라고 설명했다.

신DTI를 계산할 때는 소득 적용 기준이 ‘최근 1년’에서 ‘최근 2년’으로 확대된다. 1년 미만 증빙소득만 있을 때는 1년 소득으로 환산한 뒤 10%를 차감하고, 증빙소득 제출이 어려운 경우에는 국민연금, 보험료 납부내역을 통해 추정한 인정소득에서 5%를 차감해 소득을 산정한다.

또한 미래소득을 인정받더라도 투기지역에선 LTV 규제 등으로 인해 큰 의미가 없는 것으로 은행들은 보고 있다.

실제 연소득 5000만원인 만 37세 무주택자가 처음으로 투기지역 내 6억원 이하 주택을 구입하기 위해 20년 만기, 연 3% 대출금리, 원리금분할상환 조건으로 대출받을 경우 이전 DTI의 대출한도는 3억7500만원이지만 신DTI에서 미래소득을 인정받아 4억4000만원까지 늘어날 수 있다.

하지만 투기지역 6억원짜리 주택의 LTV 50%를 적용하면 최대 3억원까지만 대출이 가능하기 때문에 이 같은 효과를 누릴 수 없는 것으로 나타났다.

안상미/강경민 기자 saramin@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 37만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스