내 집 마련 성공기(8)

요즘 부동산 시장을 보면 아찔하다. 미리 집을 사두지 않았다면 큰일 났겠다 싶을 정도여서 그렇다. 집을 산 데는 오기(傲氣)가 좀 있었다. 전세난민이 되고 싶지 않았다. 4년 전 여름 결혼해 신접살림을 차릴 땐 ‘미친 전세’로 전국이 난리였다. 반면 매매시장은 폭락론이 솔솔 나오면서 가라앉고 있었다. 지금과는 조금 다른 분위기였다.

서울 상계동 주공16단지에 옛 19평짜리 전셋집을 마련한 게 시작이었다. 전용면적으론 45㎡ 정도였으니 부부의 단출한 살림만으로도 좁았다. 그 작고 낡은 집의 전셋값이 1억원이나 한다니 당시로선 기가 찼다.

세상물정에 어두운 생각이었다. 1년쯤 지나자 주변 전세가격이 무섭게 올랐다. 당시 바뀐 집주인이 우리집을 1억9000만원에 샀는데 같은 평형 전셋값이 1억6000만원에 육박하고 있었다. 계약만기 때 보증금을 적어도 6000만원은 올려주고 갱신하든, 차라리 거기에 몇 천만원을 더 얹어 집을 사버리든 선택해야 했다.

그새 아이가 태어났고 병치레까지 하면서 목돈이 제법 나갔다. 강제 외벌이에 통장잔고는 거의 그대로였다. 전세금을 마련하려면 대출이 필요했다. 내가 대출을 받아 집주인에게 다시 무이자로 빌려주는 돈이라고 생각하니 짜증도 왈칵 치밀었다. ‘기왕 대출을 받을 거라면 차라리 집을 사버릴까’ 생각이 들었다. 또래 중엔 그렇게 집을 사는 이들이 많았다.

아내도 같은 생각이었다. 나보다 의지가 강했다. 다만 다른 집을 원할 뿐이었다. 아이를 키우다 보니 방 두 칸짜리 집은 너무 좁았다. 욕실도 구식이어서 비데 설치 같은 건 엄두도 내지 못했다. 그렇게 하나둘 집을 사야 할 이유가 생겨났다.

아내는 화성 병점동을 콕 집었다. 집값이 그리 비싸지 않은 데다 동탄신도시에 사는 처형댁이 가까웠다. 아이를 봐줄 만한 사람이 주변에 있다는 건 ‘대형마트 접근성’ 같은 분양 광고보다 대형 호재다. 미용 전공인 아내는 새 집을 사면 그 근처에 가게를 열어 맞벌이를 하겠다고 나서니 낮에 아이를 맡길 곳은 반드시 필요했다.

요즘은 꺼내기 부담스러운 말이지만 당시 정부에선 ‘빚내서 집사라’고 종용하고 있었다. 그만큼 부동산 시장 침체가 우려되던 시기였다. 마침 주택금융공사에선 서민 신혼부부의 내 집 마련을 돕는 ‘디딤돌대출’이란 정책 모기지 상품을 내놓았다. 생애최초주택구입의 경우 연소득 기준을 상향해주고 우대금리도 높았다.

■ 디딤돌대출이란?

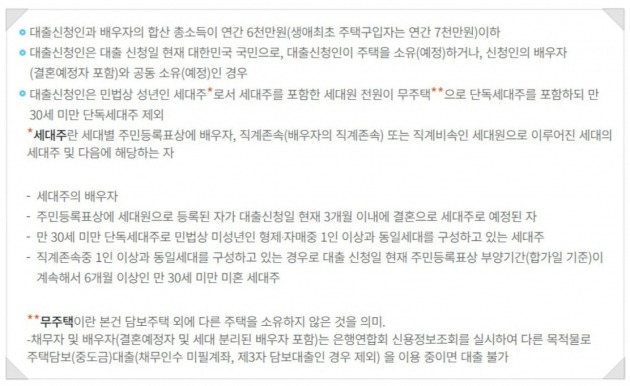

부부합산소득 연 6000만 원 이하(생애 최초 주택구입자는 7000만 원)인 무주택자로 전용면적 85m 이하이면서 평가액 5억원 이하인 주택을 살 경우 신청할 수 있다. 대출한도는 최고 2억 원이지만 담보인정비율(LTV 70%)과 총부채상환비율(DTI 60% 이내)이 넉넉하다.

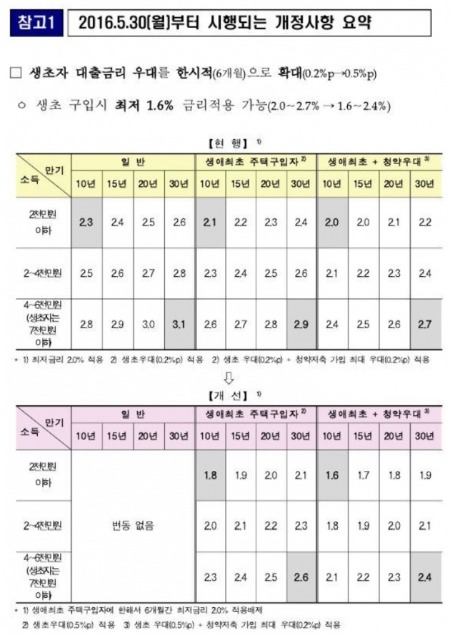

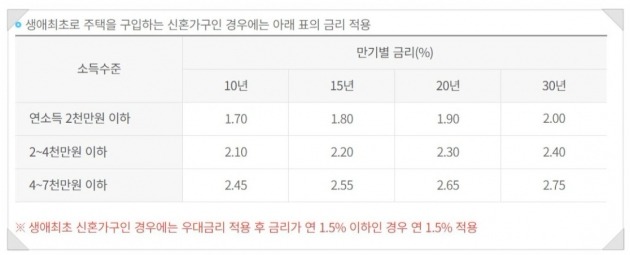

천운도 겹쳤다. 집을 살 무렵 ‘4·28 주거안정 대책’에 따라 생애최초주택구입자의 디딤돌대출 금리가 인하됐다. 2016년 5월 30일부터 11월 30일까지 6개월 동안 한시적 인하였다. 최저 연 1.6%까지 가능했다.

당시 병점동 느치미마을주공3단지 전용 75㎡(옛 30평)가 2억4000만원 정도였다. 전세를 뺀 1억원에 나머지 1억4000만원은 대출을 받기로 했다. 만기 30년, 금리는 고정으로 연 2.1%다. 요즘 일반 주택담보대출은 금리가 연 3% 중후반을 넘고 4%를 넘는 상품도 있다고 한다. 경제신문을 꾸준히 읽는 까닭에 변동금리가 아닌 고정금리를 택할 수 있었다. 저금리 시대의 종말은 예견된 일이었다. 금리 선택은 아내도 종종 칭찬하는 일이다. 기준금리 인상으로 남들은 비상이 걸렸다는데 우리는 평온하다.

거치기간 1년이 지나면서 얼마 전부턴 월 70만원가량의 원리금을 상환하고 있다. 남들과 비교하면 그리 큰 부담은 아닐 테다. 하지만 살림은 빠듯하다. ‘그래도 이 정도면 잘 받은 대출’이라고 위안한다. 2004년 준공된 집이니 30년 묵은 중계동 집에 비하면 신축이었고 집의 평수도 늘어났으니 만족스러웠다.

물론 아쉬운 게 없는 건 아니다. 출퇴근시간이 두 시간도 넘다 보니 말은 못하지만 가장의 희생이라고 하고 싶다. 지하철 기본요금이 1200원인데 서울에 도착해 보면 할증이 800원이나 붙는 거리다.

저금리로 대출을 받을 거였다면 서울에 집을 마련할 걸 그랬나, 하는 생각이 들기도 한다. 상계동이나 중계동의 20평대 중반쯤 되는 집을 구해 들어갔다면 웃돈이 1억원쯤 붙었을 텐데 말이다. 지금 집은 시세에 전혀 변화가 없다. 내리지도 않으니 그만큼 주거 안정도가 높다고 이해하는 편이다. 사실상 서울 재진입이 힘들어진 만큼 앞으로는 동탄신도시 정도를 염두에 두는 중이다. ‘입주대란’이란 소식이 들릴 때면 조정기가 찾아와 혹시나 내게도 기회가 생길까 씨익 미소가 지어지기도 한다.

수년 전 ‘빚내서 집사라’는 정책은 최근 들어 부동산 투기라는 괴물을 깨운 원흉으로 지목되는 모양새다. 가계부채가 1400조원 규모로 늘어나게 한 원인이라느니…. 일부 한계차주를 제외한 위험한 대출이 얼마만큼인지는 의문이다. 정책의 지지 여부를 떠나 내가 수혜를 입었다는 건 부인할 수 없다. 최근 회사 후배와의 술자리에서 이런 얘길 했더니 한숨이 돌아왔다. “선배, 저도 그때 집을 사둘 걸 그랬어요….”

정리=전형진 기자 withmold@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 37만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

요즘 부동산 시장을 보면 아찔하다. 미리 집을 사두지 않았다면 큰일 났겠다 싶을 정도여서 그렇다. 집을 산 데는 오기(傲氣)가 좀 있었다. 전세난민이 되고 싶지 않았다. 4년 전 여름 결혼해 신접살림을 차릴 땐 ‘미친 전세’로 전국이 난리였다. 반면 매매시장은 폭락론이 솔솔 나오면서 가라앉고 있었다. 지금과는 조금 다른 분위기였다.

서울 상계동 주공16단지에 옛 19평짜리 전셋집을 마련한 게 시작이었다. 전용면적으론 45㎡ 정도였으니 부부의 단출한 살림만으로도 좁았다. 그 작고 낡은 집의 전셋값이 1억원이나 한다니 당시로선 기가 찼다.

세상물정에 어두운 생각이었다. 1년쯤 지나자 주변 전세가격이 무섭게 올랐다. 당시 바뀐 집주인이 우리집을 1억9000만원에 샀는데 같은 평형 전셋값이 1억6000만원에 육박하고 있었다. 계약만기 때 보증금을 적어도 6000만원은 올려주고 갱신하든, 차라리 거기에 몇 천만원을 더 얹어 집을 사버리든 선택해야 했다.

그새 아이가 태어났고 병치레까지 하면서 목돈이 제법 나갔다. 강제 외벌이에 통장잔고는 거의 그대로였다. 전세금을 마련하려면 대출이 필요했다. 내가 대출을 받아 집주인에게 다시 무이자로 빌려주는 돈이라고 생각하니 짜증도 왈칵 치밀었다. ‘기왕 대출을 받을 거라면 차라리 집을 사버릴까’ 생각이 들었다. 또래 중엔 그렇게 집을 사는 이들이 많았다.

아내도 같은 생각이었다. 나보다 의지가 강했다. 다만 다른 집을 원할 뿐이었다. 아이를 키우다 보니 방 두 칸짜리 집은 너무 좁았다. 욕실도 구식이어서 비데 설치 같은 건 엄두도 내지 못했다. 그렇게 하나둘 집을 사야 할 이유가 생겨났다.

아내는 화성 병점동을 콕 집었다. 집값이 그리 비싸지 않은 데다 동탄신도시에 사는 처형댁이 가까웠다. 아이를 봐줄 만한 사람이 주변에 있다는 건 ‘대형마트 접근성’ 같은 분양 광고보다 대형 호재다. 미용 전공인 아내는 새 집을 사면 그 근처에 가게를 열어 맞벌이를 하겠다고 나서니 낮에 아이를 맡길 곳은 반드시 필요했다.

요즘은 꺼내기 부담스러운 말이지만 당시 정부에선 ‘빚내서 집사라’고 종용하고 있었다. 그만큼 부동산 시장 침체가 우려되던 시기였다. 마침 주택금융공사에선 서민 신혼부부의 내 집 마련을 돕는 ‘디딤돌대출’이란 정책 모기지 상품을 내놓았다. 생애최초주택구입의 경우 연소득 기준을 상향해주고 우대금리도 높았다.

■ 디딤돌대출이란?

부부합산소득 연 6000만 원 이하(생애 최초 주택구입자는 7000만 원)인 무주택자로 전용면적 85m 이하이면서 평가액 5억원 이하인 주택을 살 경우 신청할 수 있다. 대출한도는 최고 2억 원이지만 담보인정비율(LTV 70%)과 총부채상환비율(DTI 60% 이내)이 넉넉하다.

천운도 겹쳤다. 집을 살 무렵 ‘4·28 주거안정 대책’에 따라 생애최초주택구입자의 디딤돌대출 금리가 인하됐다. 2016년 5월 30일부터 11월 30일까지 6개월 동안 한시적 인하였다. 최저 연 1.6%까지 가능했다.

당시 병점동 느치미마을주공3단지 전용 75㎡(옛 30평)가 2억4000만원 정도였다. 전세를 뺀 1억원에 나머지 1억4000만원은 대출을 받기로 했다. 만기 30년, 금리는 고정으로 연 2.1%다. 요즘 일반 주택담보대출은 금리가 연 3% 중후반을 넘고 4%를 넘는 상품도 있다고 한다. 경제신문을 꾸준히 읽는 까닭에 변동금리가 아닌 고정금리를 택할 수 있었다. 저금리 시대의 종말은 예견된 일이었다. 금리 선택은 아내도 종종 칭찬하는 일이다. 기준금리 인상으로 남들은 비상이 걸렸다는데 우리는 평온하다.

거치기간 1년이 지나면서 얼마 전부턴 월 70만원가량의 원리금을 상환하고 있다. 남들과 비교하면 그리 큰 부담은 아닐 테다. 하지만 살림은 빠듯하다. ‘그래도 이 정도면 잘 받은 대출’이라고 위안한다. 2004년 준공된 집이니 30년 묵은 중계동 집에 비하면 신축이었고 집의 평수도 늘어났으니 만족스러웠다.

물론 아쉬운 게 없는 건 아니다. 출퇴근시간이 두 시간도 넘다 보니 말은 못하지만 가장의 희생이라고 하고 싶다. 지하철 기본요금이 1200원인데 서울에 도착해 보면 할증이 800원이나 붙는 거리다.

저금리로 대출을 받을 거였다면 서울에 집을 마련할 걸 그랬나, 하는 생각이 들기도 한다. 상계동이나 중계동의 20평대 중반쯤 되는 집을 구해 들어갔다면 웃돈이 1억원쯤 붙었을 텐데 말이다. 지금 집은 시세에 전혀 변화가 없다. 내리지도 않으니 그만큼 주거 안정도가 높다고 이해하는 편이다. 사실상 서울 재진입이 힘들어진 만큼 앞으로는 동탄신도시 정도를 염두에 두는 중이다. ‘입주대란’이란 소식이 들릴 때면 조정기가 찾아와 혹시나 내게도 기회가 생길까 씨익 미소가 지어지기도 한다.

수년 전 ‘빚내서 집사라’는 정책은 최근 들어 부동산 투기라는 괴물을 깨운 원흉으로 지목되는 모양새다. 가계부채가 1400조원 규모로 늘어나게 한 원인이라느니…. 일부 한계차주를 제외한 위험한 대출이 얼마만큼인지는 의문이다. 정책의 지지 여부를 떠나 내가 수혜를 입었다는 건 부인할 수 없다. 최근 회사 후배와의 술자리에서 이런 얘길 했더니 한숨이 돌아왔다. “선배, 저도 그때 집을 사둘 걸 그랬어요….”

정리=전형진 기자 withmold@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 37만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스