서민금융 올해 역대 최대 공급

중금리대출, 작년보다 7000억 ↑

'안전망대출'은 高금리대출 대환

성실상환 땐 반년마다 1%P 인하

햇살론은 온라인 이용해야 유리

창구보다 금리 年 1.3%P 낮아

[ 정지은 기자 ]

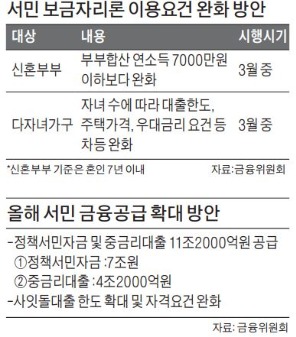

올해는 서민·취약계층에 대한 정책금융 지원이 역대 최대 수준에 달할 전망이다. 정부가 올해 11조2000억원 규모의 서민금융을 공급하기로 해서다. 종전 최대였던 지난해(10조2000억원)보다 1조원 늘었다. 정부는 금리 상승기에 취약계층의 부담이 더욱 커질 수 있다고 판단, 보다 낮은 금리로 돈을 빌릴 수 있는 정책금융상품을 마련하는 데 공들이고 있다.

‘내 집 마련’ 돕는 상품 다양해져

정부가 지원해주는 서민·취약계층 대상 정책금융상품은 용도별로 다양하다. 생활자금 신용대출 상품으로 사잇돌대출과 햇살론이 있고, 전·월세 자금 대출 상품에는 버팀목 대출이 대표적이다. 주택 구입 자금 대출 상품은 보금자리론, 디딤돌 대출, 적격대출 등이 있다. 상품마다 대출 자격이나 지원 내용 등이 다르기 때문에 꼼꼼히 살핀 뒤 적합한 것을 고르는 것이 좋다.

정부가 지원해주는 서민·취약계층 대상 정책금융상품은 용도별로 다양하다. 생활자금 신용대출 상품으로 사잇돌대출과 햇살론이 있고, 전·월세 자금 대출 상품에는 버팀목 대출이 대표적이다. 주택 구입 자금 대출 상품은 보금자리론, 디딤돌 대출, 적격대출 등이 있다. 상품마다 대출 자격이나 지원 내용 등이 다르기 때문에 꼼꼼히 살핀 뒤 적합한 것을 고르는 것이 좋다.

올해 눈길을 끄는 정책금융상품으로는 ‘신혼부부 전용 보금자리론’과 ‘다자녀 전용 보금자리론’이 꼽힌다. 보금자리론은 연 3.2~3.45%대의 장기 고정금리 주택담보대출 상품이다. 금융위원회는 이 상품의 가짓수를 늘려 다음달 중 신혼부부와 다자녀 가구에 이용 기회를 더 주기로 했다.

기존 일반 보금자리론은 부부합산 연소득이 7000만원 이하여야 한다. 다음달 내놓을 전용 상품에선 혼인 7년 이내인 신혼부부의 연소득 기준을 7000만원보다 늘릴 계획이다. 소득은 있지만 초기 자산이 부족한 신혼부부에게도 주택구입 지원이 필요하다는 판단에서다. 구체적인 기준은 아직 조율 중이다.

다자녀 전용 보금자리론은 자녀 수에 따라 신청 요건을 차등 적용해주는 식이다. 자녀가 많으면 더 넓은 집이 필요하다는 점을 감안했다. 기존 일반 보금자리론은 대출한도(3억원) 주택가격(6억원) 우대금리 조건(85㎡ 이하) 등이 신청 요건이다. 금융위는 자녀 수를 몇 명부터 적용할지, 차등 수준은 어떻게 둘지 등을 논의하고 있다.

아울러 5월에는 2금융권 변동금리 주택담보대출을 고정금리, 분할상환으로 전환하는 정책모기지 상품을 5000억원 규모로 도입할 계획이다.

고금리엔 사잇돌·안전망대출 유용

올해는 저신용자를 위한 중금리대출 공급도 지난해보다 7000억원 늘어난다. 금융위는 올해 공급하는 서민금융 11조2000억원 중 7조원은 정책서민자금으로, 4조2000억원은 중금리대출로 투입한다.

중금리 신용대출 상품인 사잇돌 대출은 정책금융기관의 보증을 통해 연 6~18% 금리로 대출해준다. 연 20% 이상 고금리 대출 이용자가 갈아타기 좋다. 사잇돌 대출 자격 조건은 은행과 상호금융에선 연소득 2000만원(사업·연금소득자는 연 1200만원) 이상, 저축은행은 연소득 1500만원(사업·연금소득자는 연 800만원) 이상이다.

8일 새로 출시되는 정책금융상품인 ‘안전망대출’도 고금리에 허덕이는 경우 고려할 만하다. 안전망대출은 연 24% 초과 대출금리를 부담하고 있는 저소득, 저신용자가 신청 대상이다. 연소득 3500만원 이하이거나 신용등급 6등급 이하이면서 연소득 4500만원 이하여야 한다.

안전망대출 대상이 되면 전국 15개 시중은행에서 1인당 최대 2000만원 한도로 기존 연 24% 초과 고금리대출 채무를 대환해준다. 서민금융진흥원이 100% 보증해주는 형태다. 금리는 보증료를 포함해 연 12~24%다. 성실상환자로 인정받으면 6개월마다 최대 1%포인트씩 금리를 인하해줄 방침이다.

온라인에서 빌리면 금리 더 낮아져

생계비를 저금리로 빌려주는 햇살론은 신용등급 6~10등급, 연소득 3500만원 이하 저소득·저신용자가 이용 대상이다. 지역농협, 새마을금고, 신협 등에서 생활자금(최대 1500만원), 창업자금(최대 5000만원)을 대출받을 수 있다. 대출금리는 최고 연 9.04%다. 지난 1일부터는 온라인에서도 햇살론을 이용할 수 있다. 온라인에선 창구 이용 때보다 연 1.3%포인트 낮은 연 7~8%대 금리를 제공한다. 대출 실행 기간도 평균 4영업일(창구)에서 1~2일로 단축된다.

전·월세 자금 대출이 필요한 경우에는 버팀목 대출을 활용하면 된다. 버팀목 대출은 임대주택 전용면적이 85㎡ 이하이고 부부합산 연소득이 5000만원 이하면 이용할 수 있다. 기본 대출금리는 연 2.3~2.9%지만 기초생활수급자나 차상위계층 등엔 최저 연 1.3%의 금리로 전·월세 자금을 빌려준다. 대출 한도는 지방 8000만원, 수도권 1억2000만원이다.

금융권 관계자는 “자격 요건이 맞으면 시중은행 자체 상품보다 정책금융상품을 이용하는 게 효율적”이라고 말했다. 디딤돌 대출, 적격대출 등은 비교적 낮은 고정금리로 주택담보대출을 받을 수 있다. 디딤돌 대출은 부부합산 연소득 6000만원 이하 무주택자에게 최대 2억원(주택가격의 70%)까지 연 1.8~3.15%의 고정금리로 대출해준다.

적격대출은 소득 제한이 없는 중산층이 이용할 수 있다. 담보주택가격 9억원 이하일 경우 최대 5억원까지 연 3.35~4%의 고정금리로 최장 30년간 대출해준다.

정지은 기자 jeong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 37만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

중금리대출, 작년보다 7000억 ↑

'안전망대출'은 高금리대출 대환

성실상환 땐 반년마다 1%P 인하

햇살론은 온라인 이용해야 유리

창구보다 금리 年 1.3%P 낮아

[ 정지은 기자 ]

올해는 서민·취약계층에 대한 정책금융 지원이 역대 최대 수준에 달할 전망이다. 정부가 올해 11조2000억원 규모의 서민금융을 공급하기로 해서다. 종전 최대였던 지난해(10조2000억원)보다 1조원 늘었다. 정부는 금리 상승기에 취약계층의 부담이 더욱 커질 수 있다고 판단, 보다 낮은 금리로 돈을 빌릴 수 있는 정책금융상품을 마련하는 데 공들이고 있다.

‘내 집 마련’ 돕는 상품 다양해져

정부가 지원해주는 서민·취약계층 대상 정책금융상품은 용도별로 다양하다. 생활자금 신용대출 상품으로 사잇돌대출과 햇살론이 있고, 전·월세 자금 대출 상품에는 버팀목 대출이 대표적이다. 주택 구입 자금 대출 상품은 보금자리론, 디딤돌 대출, 적격대출 등이 있다. 상품마다 대출 자격이나 지원 내용 등이 다르기 때문에 꼼꼼히 살핀 뒤 적합한 것을 고르는 것이 좋다.올해 눈길을 끄는 정책금융상품으로는 ‘신혼부부 전용 보금자리론’과 ‘다자녀 전용 보금자리론’이 꼽힌다. 보금자리론은 연 3.2~3.45%대의 장기 고정금리 주택담보대출 상품이다. 금융위원회는 이 상품의 가짓수를 늘려 다음달 중 신혼부부와 다자녀 가구에 이용 기회를 더 주기로 했다.

기존 일반 보금자리론은 부부합산 연소득이 7000만원 이하여야 한다. 다음달 내놓을 전용 상품에선 혼인 7년 이내인 신혼부부의 연소득 기준을 7000만원보다 늘릴 계획이다. 소득은 있지만 초기 자산이 부족한 신혼부부에게도 주택구입 지원이 필요하다는 판단에서다. 구체적인 기준은 아직 조율 중이다.

다자녀 전용 보금자리론은 자녀 수에 따라 신청 요건을 차등 적용해주는 식이다. 자녀가 많으면 더 넓은 집이 필요하다는 점을 감안했다. 기존 일반 보금자리론은 대출한도(3억원) 주택가격(6억원) 우대금리 조건(85㎡ 이하) 등이 신청 요건이다. 금융위는 자녀 수를 몇 명부터 적용할지, 차등 수준은 어떻게 둘지 등을 논의하고 있다.

아울러 5월에는 2금융권 변동금리 주택담보대출을 고정금리, 분할상환으로 전환하는 정책모기지 상품을 5000억원 규모로 도입할 계획이다.

고금리엔 사잇돌·안전망대출 유용

올해는 저신용자를 위한 중금리대출 공급도 지난해보다 7000억원 늘어난다. 금융위는 올해 공급하는 서민금융 11조2000억원 중 7조원은 정책서민자금으로, 4조2000억원은 중금리대출로 투입한다.

중금리 신용대출 상품인 사잇돌 대출은 정책금융기관의 보증을 통해 연 6~18% 금리로 대출해준다. 연 20% 이상 고금리 대출 이용자가 갈아타기 좋다. 사잇돌 대출 자격 조건은 은행과 상호금융에선 연소득 2000만원(사업·연금소득자는 연 1200만원) 이상, 저축은행은 연소득 1500만원(사업·연금소득자는 연 800만원) 이상이다.

8일 새로 출시되는 정책금융상품인 ‘안전망대출’도 고금리에 허덕이는 경우 고려할 만하다. 안전망대출은 연 24% 초과 대출금리를 부담하고 있는 저소득, 저신용자가 신청 대상이다. 연소득 3500만원 이하이거나 신용등급 6등급 이하이면서 연소득 4500만원 이하여야 한다.

안전망대출 대상이 되면 전국 15개 시중은행에서 1인당 최대 2000만원 한도로 기존 연 24% 초과 고금리대출 채무를 대환해준다. 서민금융진흥원이 100% 보증해주는 형태다. 금리는 보증료를 포함해 연 12~24%다. 성실상환자로 인정받으면 6개월마다 최대 1%포인트씩 금리를 인하해줄 방침이다.

온라인에서 빌리면 금리 더 낮아져

생계비를 저금리로 빌려주는 햇살론은 신용등급 6~10등급, 연소득 3500만원 이하 저소득·저신용자가 이용 대상이다. 지역농협, 새마을금고, 신협 등에서 생활자금(최대 1500만원), 창업자금(최대 5000만원)을 대출받을 수 있다. 대출금리는 최고 연 9.04%다. 지난 1일부터는 온라인에서도 햇살론을 이용할 수 있다. 온라인에선 창구 이용 때보다 연 1.3%포인트 낮은 연 7~8%대 금리를 제공한다. 대출 실행 기간도 평균 4영업일(창구)에서 1~2일로 단축된다.

전·월세 자금 대출이 필요한 경우에는 버팀목 대출을 활용하면 된다. 버팀목 대출은 임대주택 전용면적이 85㎡ 이하이고 부부합산 연소득이 5000만원 이하면 이용할 수 있다. 기본 대출금리는 연 2.3~2.9%지만 기초생활수급자나 차상위계층 등엔 최저 연 1.3%의 금리로 전·월세 자금을 빌려준다. 대출 한도는 지방 8000만원, 수도권 1억2000만원이다.

금융권 관계자는 “자격 요건이 맞으면 시중은행 자체 상품보다 정책금융상품을 이용하는 게 효율적”이라고 말했다. 디딤돌 대출, 적격대출 등은 비교적 낮은 고정금리로 주택담보대출을 받을 수 있다. 디딤돌 대출은 부부합산 연소득 6000만원 이하 무주택자에게 최대 2억원(주택가격의 70%)까지 연 1.8~3.15%의 고정금리로 대출해준다.

적격대출은 소득 제한이 없는 중산층이 이용할 수 있다. 담보주택가격 9억원 이하일 경우 최대 5억원까지 연 3.35~4%의 고정금리로 최장 30년간 대출해준다.

정지은 기자 jeong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 37만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스