KB증권은 6일 건설업종에서 발주시장은 플랜트 중심으로 회복세가 이어질 것이라며 최선호주로 삼성엔지니어링을, 차선호주로는 현대건설을 추천했다. 그러나 업종에 대해서는 '중립' 의견을 유지했다.

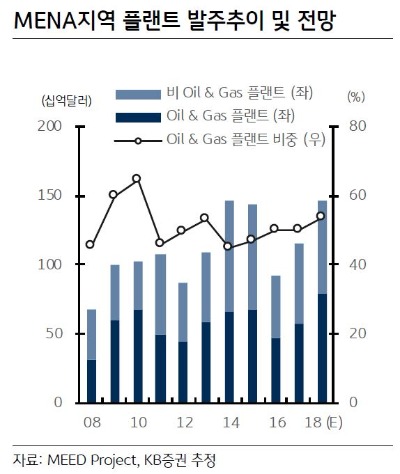

이 증권사 장문준 연구원은 "중동 및 북아프리카 시장 (MENA)은 2016년을 저점으로 개선세를 보이고 있다"며 "한국기업들은 점유율이 높은 플랜트 부문에서 발주규모가 증가하고 있다"고 설명했다.

한국 기업의 발주규모는 2016년 920억달러에서 2017년 1154억달러로 25.5% 증가했고, 올해는 27.6% 증가한 1472억달러에 이른다는 전망이다. 이러한 시장개선에 따라 2018년 한국건설사 해외수주(해외건설협회 기준)는 전년 대비 33% 증가한 386억달러를 기록한다는 게 장 연구원의 판단이다.

그는 "한국EPC기업의 주력인 Oil & Gas 분야 중심으로 발주시장의 지속적인 개선이 예상된다"면서도 "상반기 중 수주 결과를 확인할 수 있는 대형 프로젝트가 많지 않고 기업별로 수주를 기대할 수 있는 파이프라인의 편차가 크다"고 지적했다.

때문에 건설업종에 대한 접근 보다는 개별 기업에 대한 접근이 좋다는 의견이다. 삼성엔지니어링은 2017년에 이어 올해도 탁월한 수주성과가 기대된다는 것. 현대건설은 가스플랜트, 발전 플랜트, 토목 등을 중심으로 수주개선이 예상되다고 장 연구원은 덧붙였다.

김하나 한경닷컴 기자 hana@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스