내 집 마련 성공기(14)

경기 고양시 행신동 신혼 집 장만해 발판

전용 40㎡ 신혼집, 3년 만에 84㎡로 '점프'

평범한 맞벌이 부부가 서울에서 내 집 마련을 할 수 있을까. 대기업에 다니는 K씨(36)는 여느 보통 사람들처럼 절대 불가능한 일이라고 생각했다. ‘금수저’는커녕 ‘은수저’나 ‘동수저’조차 되지 않았던 까닭이다. 2014년 결혼 당시 아내와 탈탈 털어 모은 목돈은 6000만원이 전부였다.

신혼집으로 알아봤던 곳은 합정역 인근 신축 빌라였다. 부부의 직장이 종로여서 접근성이 좋은 데다 주변 환경도 나쁘지 않았다. 그런데 별로 대단할 것도 없어 보이는 빌라의 전셋값이 2억~2억5000만원 정도였다. 평생 아파트에만 살았던 터라 빌라 전세에 이처럼 큰 돈을 들이는 게 아깝다는 생각이 들었다. 아내의 생각도 같았다.

30대 초반의 여느 신혼부부처럼 신도시로 눈을 돌릴 수밖에 없었다. 우선 눈에 띈 건 경기도 고양시 행신동에 자리잡은 준공 20년차 아파트였다. 전용면적 40㎡ 전세가격이 1억4000만원이었다. 회사에서 지원하는 전세대출을 낀다면 무리가 없어 보였다. 그런데 가만 보니 매매가격과 전세가격이 비슷했다. 2000만~3000만원 정도를 더 얹으면 아예 사버릴 수 있었다.

어차피 서울을 벗어나 신혼생활을 시작하는 만큼 기왕이면 내 집에서 시작하자는 생각에 매수를 결정했다. 둘이 열심히 벌어 한 사람 연봉만큼 저축하면 대출금도 무난히 갚을 수 있을 것으로 판단했다. 목돈 6000만원에 회사 대출과 시중은행 담보대출을 보탰다. 금리가 1년 변동으로 연 3.05%였는데 나중엔 연 2.37%까지 떨어졌다.

신혼 첫 집이라서일까. 운도 따랐다. 낡은 아파트 값이 1년 반 만에 6000만원 정도 올랐다. 서울에서 밀려난 이들이 꾸준히 행신동으로 유입된 영향이 컸다. 경의선이 중앙선과 연결되면서 서울 홍대입구와 공덕, 용산 등으로 한번에 오갈 수 있게 된 점도 호재로 작용했다.

계산기를 두드려보니 순자산이 1억7000만원으로 늘어났다. 종잣돈 6000만원에 시세차익이 6000만원, 그동안 저축한 돈이 5000만원이었다.

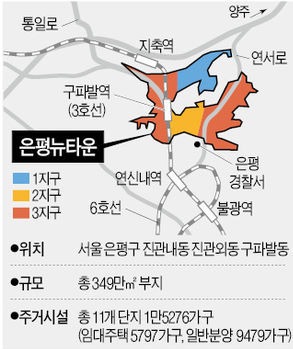

자산만 불어난 게 아니라 식구도 늘었다. 아이가 태어난 것이다. 세 식구가 살다 보니 옛 19평대 아파트로는 좁다는 생각이 들었다. 2016년 하반기부터 틈날 때마다 3억원 중반대의 전용 59㎡ 안팎 아파트를 찾아봤다. 처가가 있는 은평뉴타운에 마음이 끌렸다. 아이를 키우려면 집안 어른들의 도움도 받아야했던 까닭이다.

당시 은평뉴타운 A아파트 전용 59㎡의 시세 3억8000만원가량이었다. 담보인정비율(LTV) 규제 전이라 60% 정도 대출이 가능했다. 은행에서 2억원 정도를 빌리고 연 이율 3%를 가정한다면 1년 이자는 600만원 정도였다. 월세 50만원을 내고 사는 것과 비슷했다.

그러나 한 차례 시행착오를 겪어야 했다. 한 번의 성공에 취해 쉽게 생각한 게 화근이었다. 그때는 은평뉴타운과 인접한 삼송·원흥·지축지구에 신축 아파트가 줄줄이 입주할 때였다. 중개업소에 “이들 아파트가 입주하면 집값이 떨어질 테니 호가가 2000만~3000만원 정도 떨어지거든 연락하라”고 단단히 일렀다. 당시 3억8000만원짜리 집이 3억5000만~3억6000만원으로 떨어지면 사겠다는 계산이었다.

패착이었다. 몇 달 지나고 나니 중개업소에서 4억2000만원을 불렀다. 내리기는 커녕 4000만원이나 올라버렸다. 예상이 빗나간 이유는 수요와 공급이었다. 은평뉴타운 전체 1만5000가구 중에 일반분양된 가구는 9600여 가구다. 이 중 전용 59㎡ 안팎은 800가구 정도밖에 되지 않았다. 부르는 게 값일 수밖에 없었다.

패착이었다. 몇 달 지나고 나니 중개업소에서 4억2000만원을 불렀다. 내리기는 커녕 4000만원이나 올라버렸다. 예상이 빗나간 이유는 수요와 공급이었다. 은평뉴타운 전체 1만5000가구 중에 일반분양된 가구는 9600여 가구다. 이 중 전용 59㎡ 안팎은 800가구 정도밖에 되지 않았다. 부르는 게 값일 수밖에 없었다.

한숨을 쉬자 중개업소에선 B아파트 전용 84㎡ 매물이 4억3000만원에 나왔다고 소개했다. 구석에 박힌 뒷동에 필로티 구조의 2층이었다. 둘러보니 햇볕도 잘 들지 않았다. 아내도 시큰둥했다. 고민하는 동안 집주인은 호가를 1000만원 더 올렸다.

우리가 탐탁지 않은 기색을 보이자 중개업소에선 훨씬 좋은 동의 같은 면적 집을 4억6000만원 정도에 보여줄 수 있다고 제안했다. 은평뉴타운에서 처음으로 고려했던 집보다 면적과 가격 모두 크게 올랐지만 일단 가서 보자 마음이 동했다.

그런데 전세 3억원을 끼는 조건이었다. 매매를 미뤘다가 가격이 오른 경험을 한 직후라 마음이 급해졌다. 기회는 왔을 때 잡아야했다.

그동안 행신동 집에 대한 담보대출을 충실히 줄여왔고 마침 집값이 2억2000만원 정도로 오르면서 한도가 늘었다. 대출을 증액하면 8800만원 정도 마련할 수 있다는 계산이 나왔다. 그동안 모았던 5000만원을 포함해 사회초년생 때부터 넣던 변액보험과 적금을 해지했다. 부부가 마이너스통장도 하나씩 만들었다. 그렇게 마련한 자금으로 일단 계약을 했다. 일시적 2주택이 된 것이다.

그러다 행신동 집을 매각하고 그 자금에다 새 집을 담보로 대출을 일으켜 세입자 전세 보증금을 내줬다. 매수 후 7개월을 기다려 입주할 때 매매가격이 5억원을 넘어가고 있었으니 서두른 덕에 수천만원의 돈을 아낄 수 있었던 셈이다.

전용 40㎡에서 시작한 신혼집을 전용 84㎡까지 두 배로 늘리는 데 3년 남짓 걸렸다. 주변에선 운이 따랐다고 말한다. 그건 맞다. 분명한 상승장이었기 때문이다. 하지만 두 번의 아파트 거래로 돈을 벌었다는 자랑을 하고 싶은 게 아니다.

더 좋은 환경, 더 좋은 집으로 옮기는 ‘주거 사다리’의 경험은 전세로 살았다면 할 수 없는 것들이다. 전세를 고집했다면 맞벌이로 힘들게 모은 돈을 고스란히 전세금 올려주는 데 썼을 것이기 때문이다. 처음부터 집을 사지 않았다면 서울에 내집마련을 하는 것이 가능했을까.

매매가 아니었다면 전용 84㎡ 아파트를 살 때 담보대출을 받을 기반이 없었고 1억원 중후반대의 목돈으론 도저히 서울에 내 집을 마련하기 어려웠을 것이다. 안정적 주거환경을 갖춘 까닭에 아이의 교육에 대한 고민이 생기기 전까지는 이사를 고려하지도 않게 됐다. 지금 집에 돈을 더 보태 옮겨야 한다는 고민도 당분간은 없을 것이다.

집값의 70~80%에 달한 전세를 레버리지로 이용해 마음만 먹으면 내집마련을 할 수 있는데도 집을 사길 꺼리는 이들이 아직 주변에 많다. 이들은 집값이 떨어지면 사겠다고 한다. 대부분은 나중에도 사지 못한다. 2년마다 이삿짐을 쌀 뿐이다. 내집마련 비용을 줄일 수 있는 방법은 한 가지라고 생각한다. 하루라도 빨리 내 집을 마련하는 것이다.

정리=전형진 기자 withmold@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

경기 고양시 행신동 신혼 집 장만해 발판

전용 40㎡ 신혼집, 3년 만에 84㎡로 '점프'

평범한 맞벌이 부부가 서울에서 내 집 마련을 할 수 있을까. 대기업에 다니는 K씨(36)는 여느 보통 사람들처럼 절대 불가능한 일이라고 생각했다. ‘금수저’는커녕 ‘은수저’나 ‘동수저’조차 되지 않았던 까닭이다. 2014년 결혼 당시 아내와 탈탈 털어 모은 목돈은 6000만원이 전부였다.

신혼집으로 알아봤던 곳은 합정역 인근 신축 빌라였다. 부부의 직장이 종로여서 접근성이 좋은 데다 주변 환경도 나쁘지 않았다. 그런데 별로 대단할 것도 없어 보이는 빌라의 전셋값이 2억~2억5000만원 정도였다. 평생 아파트에만 살았던 터라 빌라 전세에 이처럼 큰 돈을 들이는 게 아깝다는 생각이 들었다. 아내의 생각도 같았다.

30대 초반의 여느 신혼부부처럼 신도시로 눈을 돌릴 수밖에 없었다. 우선 눈에 띈 건 경기도 고양시 행신동에 자리잡은 준공 20년차 아파트였다. 전용면적 40㎡ 전세가격이 1억4000만원이었다. 회사에서 지원하는 전세대출을 낀다면 무리가 없어 보였다. 그런데 가만 보니 매매가격과 전세가격이 비슷했다. 2000만~3000만원 정도를 더 얹으면 아예 사버릴 수 있었다.

어차피 서울을 벗어나 신혼생활을 시작하는 만큼 기왕이면 내 집에서 시작하자는 생각에 매수를 결정했다. 둘이 열심히 벌어 한 사람 연봉만큼 저축하면 대출금도 무난히 갚을 수 있을 것으로 판단했다. 목돈 6000만원에 회사 대출과 시중은행 담보대출을 보탰다. 금리가 1년 변동으로 연 3.05%였는데 나중엔 연 2.37%까지 떨어졌다.

신혼 첫 집이라서일까. 운도 따랐다. 낡은 아파트 값이 1년 반 만에 6000만원 정도 올랐다. 서울에서 밀려난 이들이 꾸준히 행신동으로 유입된 영향이 컸다. 경의선이 중앙선과 연결되면서 서울 홍대입구와 공덕, 용산 등으로 한번에 오갈 수 있게 된 점도 호재로 작용했다.

계산기를 두드려보니 순자산이 1억7000만원으로 늘어났다. 종잣돈 6000만원에 시세차익이 6000만원, 그동안 저축한 돈이 5000만원이었다.

자산만 불어난 게 아니라 식구도 늘었다. 아이가 태어난 것이다. 세 식구가 살다 보니 옛 19평대 아파트로는 좁다는 생각이 들었다. 2016년 하반기부터 틈날 때마다 3억원 중반대의 전용 59㎡ 안팎 아파트를 찾아봤다. 처가가 있는 은평뉴타운에 마음이 끌렸다. 아이를 키우려면 집안 어른들의 도움도 받아야했던 까닭이다.

당시 은평뉴타운 A아파트 전용 59㎡의 시세 3억8000만원가량이었다. 담보인정비율(LTV) 규제 전이라 60% 정도 대출이 가능했다. 은행에서 2억원 정도를 빌리고 연 이율 3%를 가정한다면 1년 이자는 600만원 정도였다. 월세 50만원을 내고 사는 것과 비슷했다.

그러나 한 차례 시행착오를 겪어야 했다. 한 번의 성공에 취해 쉽게 생각한 게 화근이었다. 그때는 은평뉴타운과 인접한 삼송·원흥·지축지구에 신축 아파트가 줄줄이 입주할 때였다. 중개업소에 “이들 아파트가 입주하면 집값이 떨어질 테니 호가가 2000만~3000만원 정도 떨어지거든 연락하라”고 단단히 일렀다. 당시 3억8000만원짜리 집이 3억5000만~3억6000만원으로 떨어지면 사겠다는 계산이었다.

패착이었다. 몇 달 지나고 나니 중개업소에서 4억2000만원을 불렀다. 내리기는 커녕 4000만원이나 올라버렸다. 예상이 빗나간 이유는 수요와 공급이었다. 은평뉴타운 전체 1만5000가구 중에 일반분양된 가구는 9600여 가구다. 이 중 전용 59㎡ 안팎은 800가구 정도밖에 되지 않았다. 부르는 게 값일 수밖에 없었다.한숨을 쉬자 중개업소에선 B아파트 전용 84㎡ 매물이 4억3000만원에 나왔다고 소개했다. 구석에 박힌 뒷동에 필로티 구조의 2층이었다. 둘러보니 햇볕도 잘 들지 않았다. 아내도 시큰둥했다. 고민하는 동안 집주인은 호가를 1000만원 더 올렸다.

우리가 탐탁지 않은 기색을 보이자 중개업소에선 훨씬 좋은 동의 같은 면적 집을 4억6000만원 정도에 보여줄 수 있다고 제안했다. 은평뉴타운에서 처음으로 고려했던 집보다 면적과 가격 모두 크게 올랐지만 일단 가서 보자 마음이 동했다.

그런데 전세 3억원을 끼는 조건이었다. 매매를 미뤘다가 가격이 오른 경험을 한 직후라 마음이 급해졌다. 기회는 왔을 때 잡아야했다.

그동안 행신동 집에 대한 담보대출을 충실히 줄여왔고 마침 집값이 2억2000만원 정도로 오르면서 한도가 늘었다. 대출을 증액하면 8800만원 정도 마련할 수 있다는 계산이 나왔다. 그동안 모았던 5000만원을 포함해 사회초년생 때부터 넣던 변액보험과 적금을 해지했다. 부부가 마이너스통장도 하나씩 만들었다. 그렇게 마련한 자금으로 일단 계약을 했다. 일시적 2주택이 된 것이다.

그러다 행신동 집을 매각하고 그 자금에다 새 집을 담보로 대출을 일으켜 세입자 전세 보증금을 내줬다. 매수 후 7개월을 기다려 입주할 때 매매가격이 5억원을 넘어가고 있었으니 서두른 덕에 수천만원의 돈을 아낄 수 있었던 셈이다.

전용 40㎡에서 시작한 신혼집을 전용 84㎡까지 두 배로 늘리는 데 3년 남짓 걸렸다. 주변에선 운이 따랐다고 말한다. 그건 맞다. 분명한 상승장이었기 때문이다. 하지만 두 번의 아파트 거래로 돈을 벌었다는 자랑을 하고 싶은 게 아니다.

더 좋은 환경, 더 좋은 집으로 옮기는 ‘주거 사다리’의 경험은 전세로 살았다면 할 수 없는 것들이다. 전세를 고집했다면 맞벌이로 힘들게 모은 돈을 고스란히 전세금 올려주는 데 썼을 것이기 때문이다. 처음부터 집을 사지 않았다면 서울에 내집마련을 하는 것이 가능했을까.

매매가 아니었다면 전용 84㎡ 아파트를 살 때 담보대출을 받을 기반이 없었고 1억원 중후반대의 목돈으론 도저히 서울에 내 집을 마련하기 어려웠을 것이다. 안정적 주거환경을 갖춘 까닭에 아이의 교육에 대한 고민이 생기기 전까지는 이사를 고려하지도 않게 됐다. 지금 집에 돈을 더 보태 옮겨야 한다는 고민도 당분간은 없을 것이다.

집값의 70~80%에 달한 전세를 레버리지로 이용해 마음만 먹으면 내집마련을 할 수 있는데도 집을 사길 꺼리는 이들이 아직 주변에 많다. 이들은 집값이 떨어지면 사겠다고 한다. 대부분은 나중에도 사지 못한다. 2년마다 이삿짐을 쌀 뿐이다. 내집마련 비용을 줄일 수 있는 방법은 한 가지라고 생각한다. 하루라도 빨리 내 집을 마련하는 것이다.

정리=전형진 기자 withmold@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스