(53) 금융소비자문제

50대, 금융상품 정보 수집 않고

경험·지식에 따라 결정하는 경향

20대는 '정보 비대칭' 주로 발견

금융거래시 성급한 태도 경계해야

[ 장경영 기자 ]

금융상품으로 목돈을 모으거나 여윳돈을 굴리려는 사람은 두 가지 방법 중 하나를 고를 수 있다. ①판매인의 추천을 받는다. ②스스로 열심히 검색해 최선의 상품을 찾는다. 첫 번째 방법은 매우 편리하다. 금융상품 판매인이 자신의 실적을 올리기 위해 친절하게 설명해 주기 때문이다. 문제는 그 사람의 말을 100% 신뢰할 수 있냐는 점이다. 일부 판매인은 “내가 전문가다. 나를 믿으라”며 강권하기도 한다.

두 번째 방법을 택하면 이런 문제는 피할 수 있지만, 대신 복잡한 금융상품을 스스로 이해해야 하고 여기저기서 자료를 검색·비교해야 하는 부담이 생긴다. 인터넷과 모바일에 금융상품 정보가 넘치는 상황이라 정보 과부하도 각오해야 한다. 시간이 충분하다면 여유를 갖고 꼼꼼하게 비교할 수 있다. 하지만 바쁜 일상은 이런 시간을 허락하지 않는다.

그래서 많은 사람이 첫 번째 방법을 택한다. 실제로 펀드 투자자의 3분의 2는 금융회사에서 추천하는 펀드에 가입한다. 보험도 설계사를 통한 경우가 대부분이다. 어쩔 수 없이 첫 번째 방법을 골라도 수익률에 따라 판매인에 대한 불신이 커질 수 있고, 상품 가입 후 사실상 스스로 관리해야 하는 문제가 생긴다. 사후 관리(AS)에 소홀한 판매인이 많기 때문이다.

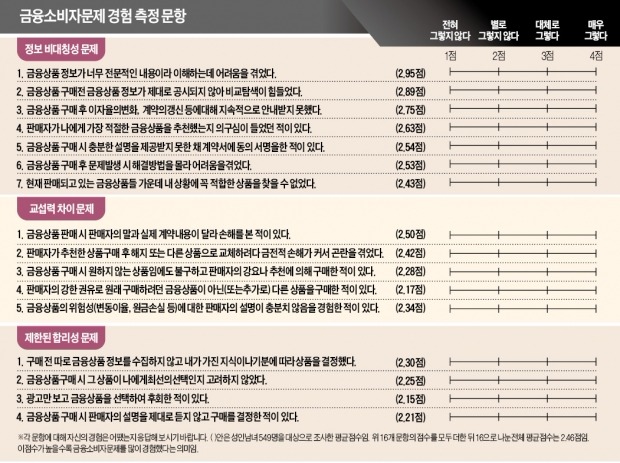

이처럼 소비자들이 금융상품 구매 과정에서 겪는 여러 가지 문제는 그 원인에 따라 정보 비대칭성 문제와 교섭력 차이 문제로 구분할 수 있다. 정보 비대칭성 문제는 금융회사가 제공하는 금융상품 정보 내용과 제공 방법이 부적절해서 경험하게 된다.

교섭력 차이 문제는 금융상품의 특수성 때문에 소비자가 아니라 판매인이 의사결정의 주도권을 갖게 돼 겪는다. 금융소비자 자신이 문제의 원인인 경우도 있다. 바로 제한된 합리성 문제다. 이 문제는 소비자가 스스로 합리적인 선택 또는 행동을 하지 않거나 포기해서 생긴다. 인간은 정통 경제학이 가정하는 합리적인 존재가 아니라 언제든지 비합리적으로 행동할 수 있다는 의미다.

성인 남녀 549명을 대상으로 한 연구 결과에 따르면 금융소비자 가운데 정보 비대칭성 문제를 겪은 사람이 가장 많았다. ‘금융상품 정보가 너무 전문적인 내용이라 이해하는 데 어려움을 겪었다’ ‘금융상품 구매 전 금융상품 정보가 제대로 공시되지 않아 비교 탐색이 힘들었다’ ‘금융상품 구매 후 이자율의 변화, 계약 갱신 등에 대해 지속적으로 안내받지 못했다’ ‘판매자가 내게 가장 적절한 금융상품을 추천했는지 의구심이 들었던 적이 있다’ 등의 응답이 많았다.

교섭력 차이 문제는 ‘금융상품 판매 시 판매자의 말과 실제 계약 내용이 달라 손해를 본 적이 있다’ ‘판매자의 강한 권유로 원래 구매하려던 금융상품이 아니라 (또는 추가로) 다른 상품을 구매한 적이 있다’ 등을 많이 꼽았다. 제한된 합리성 문제에 대해선 ‘구매 전 따로 금융상품 정보를 수집하지 않고 내가 가진 지식이나 기분에 따라 상품을 결정했다’ ‘금융상품 구매 시 그 상품이 내게 최선의 선택인지 고려하지 않았다’는 사람이 많았다.

연령에 따른 차이도 눈길을 끌었다. 정보 비대칭성 문제는 30대가 20대보다 적게 경험했다. 금융 거래 경험이 적은 사회초년생이 포함된 20대와 달리 30대는 소득이 늘면서 금융상품 정보를 적극적으로 탐색해 금융지식이 증가하기 때문이다. 제한된 합리성 문제는 50대가 많이 경험하는 것으로 나타났다. 이는 50대가 자신의 경험에 지나치게 의존하는 경향이 강하다는 의미로 풀이된다.

스위스 심리학자 피아제는 사람이 저마다 지식의 체계인 스키마를 갖고 있다고 했다. 새로운 정보가 들어오면 자신이 가진 스키마를 이용해 판단한다는 것이다. 예를 들어 ‘수입차를 타고 싶다’는 배우자의 말을 듣고 수입차에 대한 자신의 스키마를 작동시켜 국산차보다 나을지, 어떤 브랜드가 좋을지, 차량 가격과 유지 비용은 적당할지 등을 판단하는 식이다. 기존의 스키마에 새로운 정보를 끼워 넣을 수도 있지만 스키마 자체를 변화시킬 수도 있다.

금융소비자 문제를 피하려면 우선 소비자에게 요구되는 필수 역량을 키우는 노력이 필요하다. 금융상품에 대한 스키마, 투자에 대한 스키마를 새롭게 만들어 가야 한다는 얘기다. 이와 함께 금융상품 거래 시 충동적이고 성급한 태도를 갖는 제한된 합리성 문제도 경계해야 한다.

장경영 한경 생애설계센터장 longrun@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

50대, 금융상품 정보 수집 않고

경험·지식에 따라 결정하는 경향

20대는 '정보 비대칭' 주로 발견

금융거래시 성급한 태도 경계해야

[ 장경영 기자 ]

금융상품으로 목돈을 모으거나 여윳돈을 굴리려는 사람은 두 가지 방법 중 하나를 고를 수 있다. ①판매인의 추천을 받는다. ②스스로 열심히 검색해 최선의 상품을 찾는다. 첫 번째 방법은 매우 편리하다. 금융상품 판매인이 자신의 실적을 올리기 위해 친절하게 설명해 주기 때문이다. 문제는 그 사람의 말을 100% 신뢰할 수 있냐는 점이다. 일부 판매인은 “내가 전문가다. 나를 믿으라”며 강권하기도 한다.

두 번째 방법을 택하면 이런 문제는 피할 수 있지만, 대신 복잡한 금융상품을 스스로 이해해야 하고 여기저기서 자료를 검색·비교해야 하는 부담이 생긴다. 인터넷과 모바일에 금융상품 정보가 넘치는 상황이라 정보 과부하도 각오해야 한다. 시간이 충분하다면 여유를 갖고 꼼꼼하게 비교할 수 있다. 하지만 바쁜 일상은 이런 시간을 허락하지 않는다.

그래서 많은 사람이 첫 번째 방법을 택한다. 실제로 펀드 투자자의 3분의 2는 금융회사에서 추천하는 펀드에 가입한다. 보험도 설계사를 통한 경우가 대부분이다. 어쩔 수 없이 첫 번째 방법을 골라도 수익률에 따라 판매인에 대한 불신이 커질 수 있고, 상품 가입 후 사실상 스스로 관리해야 하는 문제가 생긴다. 사후 관리(AS)에 소홀한 판매인이 많기 때문이다.

이처럼 소비자들이 금융상품 구매 과정에서 겪는 여러 가지 문제는 그 원인에 따라 정보 비대칭성 문제와 교섭력 차이 문제로 구분할 수 있다. 정보 비대칭성 문제는 금융회사가 제공하는 금융상품 정보 내용과 제공 방법이 부적절해서 경험하게 된다.

교섭력 차이 문제는 금융상품의 특수성 때문에 소비자가 아니라 판매인이 의사결정의 주도권을 갖게 돼 겪는다. 금융소비자 자신이 문제의 원인인 경우도 있다. 바로 제한된 합리성 문제다. 이 문제는 소비자가 스스로 합리적인 선택 또는 행동을 하지 않거나 포기해서 생긴다. 인간은 정통 경제학이 가정하는 합리적인 존재가 아니라 언제든지 비합리적으로 행동할 수 있다는 의미다.

성인 남녀 549명을 대상으로 한 연구 결과에 따르면 금융소비자 가운데 정보 비대칭성 문제를 겪은 사람이 가장 많았다. ‘금융상품 정보가 너무 전문적인 내용이라 이해하는 데 어려움을 겪었다’ ‘금융상품 구매 전 금융상품 정보가 제대로 공시되지 않아 비교 탐색이 힘들었다’ ‘금융상품 구매 후 이자율의 변화, 계약 갱신 등에 대해 지속적으로 안내받지 못했다’ ‘판매자가 내게 가장 적절한 금융상품을 추천했는지 의구심이 들었던 적이 있다’ 등의 응답이 많았다.

교섭력 차이 문제는 ‘금융상품 판매 시 판매자의 말과 실제 계약 내용이 달라 손해를 본 적이 있다’ ‘판매자의 강한 권유로 원래 구매하려던 금융상품이 아니라 (또는 추가로) 다른 상품을 구매한 적이 있다’ 등을 많이 꼽았다. 제한된 합리성 문제에 대해선 ‘구매 전 따로 금융상품 정보를 수집하지 않고 내가 가진 지식이나 기분에 따라 상품을 결정했다’ ‘금융상품 구매 시 그 상품이 내게 최선의 선택인지 고려하지 않았다’는 사람이 많았다.

연령에 따른 차이도 눈길을 끌었다. 정보 비대칭성 문제는 30대가 20대보다 적게 경험했다. 금융 거래 경험이 적은 사회초년생이 포함된 20대와 달리 30대는 소득이 늘면서 금융상품 정보를 적극적으로 탐색해 금융지식이 증가하기 때문이다. 제한된 합리성 문제는 50대가 많이 경험하는 것으로 나타났다. 이는 50대가 자신의 경험에 지나치게 의존하는 경향이 강하다는 의미로 풀이된다.

스위스 심리학자 피아제는 사람이 저마다 지식의 체계인 스키마를 갖고 있다고 했다. 새로운 정보가 들어오면 자신이 가진 스키마를 이용해 판단한다는 것이다. 예를 들어 ‘수입차를 타고 싶다’는 배우자의 말을 듣고 수입차에 대한 자신의 스키마를 작동시켜 국산차보다 나을지, 어떤 브랜드가 좋을지, 차량 가격과 유지 비용은 적당할지 등을 판단하는 식이다. 기존의 스키마에 새로운 정보를 끼워 넣을 수도 있지만 스키마 자체를 변화시킬 수도 있다.

금융소비자 문제를 피하려면 우선 소비자에게 요구되는 필수 역량을 키우는 노력이 필요하다. 금융상품에 대한 스키마, 투자에 대한 스키마를 새롭게 만들어 가야 한다는 얘기다. 이와 함께 금융상품 거래 시 충동적이고 성급한 태도를 갖는 제한된 합리성 문제도 경계해야 한다.

장경영 한경 생애설계센터장 longrun@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스