미래에셋대우·한투證 주관사로 선정

베어링 PEA가 지분 100% 보유

경쟁사 비해 영업이익률 높아

기업가치 최소 3300억 이상 추정

PEF 보유 기업 상장 시도 줄이어

[ 이고운/정영효 기자 ]

▶마켓인사이트 오후 3시35분

알짜 택배회사로 꼽히는 로젠택배가 기업공개(IPO)를 추진한다. 상장 시기는 이르면 내년이 될 것으로 전망된다. 올해 실적을 보고 기업가치를 결정한다는 계획이다. 9일 투자은행(IB)업계에 따르면 로젠택배는 IPO 대표주관사로 미래에셋대우, 공동주관사로 한국투자증권을 선정하고 상장 준비에 나섰다.

알짜 택배회사로 꼽히는 로젠택배가 기업공개(IPO)를 추진한다. 상장 시기는 이르면 내년이 될 것으로 전망된다. 올해 실적을 보고 기업가치를 결정한다는 계획이다. 9일 투자은행(IB)업계에 따르면 로젠택배는 IPO 대표주관사로 미래에셋대우, 공동주관사로 한국투자증권을 선정하고 상장 준비에 나섰다.

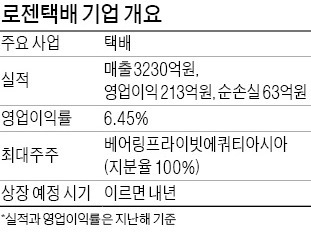

1999년 설립된 로젠택배는 국내 택배 시장 5위권 회사다. CJ대한통운, 한진택배, 롯데글로벌로지스에 이어 우체국택배와 함께 4~5위를 다투고 있다. 홍콩계 사모펀드(PEF) 운용사인 베어링프라이빗에쿼티아시아(이하 베어링 PEA)가 지분 100%를 보유하고 있다.

운송업계에서는 로젠택배의 장점으로 경쟁사에 비해 높은 영업이익률을 꼽고 있다. 로젠택배는 지난해 매출 3230억원에 영업이익 213억원을 올려 영업이익률 6.45%를 기록했다. 화주와 개별 택배 영업자들을 연결해주는 대가로 수수료를 받는 사업 모델로 단가가 높은 소량 배송 시장을 집중 공략한 것이 주효했다. 1위 업체인 CJ대한통운의 지난해 영업이익률은 3.31%였고 한진택배는 1.19%였다. 롯데글로벌로지스는 지난해 영업손실 174억원을 내며 적자전환했다.

운송업계에서는 로젠택배의 장점으로 경쟁사에 비해 높은 영업이익률을 꼽고 있다. 로젠택배는 지난해 매출 3230억원에 영업이익 213억원을 올려 영업이익률 6.45%를 기록했다. 화주와 개별 택배 영업자들을 연결해주는 대가로 수수료를 받는 사업 모델로 단가가 높은 소량 배송 시장을 집중 공략한 것이 주효했다. 1위 업체인 CJ대한통운의 지난해 영업이익률은 3.31%였고 한진택배는 1.19%였다. 롯데글로벌로지스는 지난해 영업손실 174억원을 내며 적자전환했다.

로젠택배는 지난해 자회사였던 KGB택배를 매각하면서 발생한 중단영업당기순손실이 반영되면서 순손실 63억원을 냈다. 일시적 요인이 반영된 결과이기 때문에 올해는 흑자전환이 유력하다.

IB업계에서는 2016년 베어링PEA가 로젠택배의 매각을 시도했을 때 거론됐던 가격인 3300억원 이상의 기업가치로 IPO에 나설 가능성이 높다고 보고 있다. 로젠택배의 실적 전망과 다른 상장 택배회사의 주가수익비율(PER) 등을 감안할 때 기업가치가 더 커질 수 있다는 얘기다. 다만 일각에서는 로젠택배가 IPO 대신 매각으로 방향을 틀 가능성이 아직 남아 있다는 관측도 나온다.

로젠택배의 기업가치는 경영 환경에 많은 영향을 받을 전망이다. 최저임금 인상에 따른 인건비 증가가 가장 큰 위험 요인으로 꼽히고 있지만, 택배요금 인상이 돌파구가 될 거라는 관측이 나온다. 국내 전자상거래 시장이 성장하면서 택배 수요도 증가하고 있어 가격 인상만 이뤄지면 수익성이 개선될 수 있다.

최근 사모펀드가 지분을 보유한 기업의 IPO 시도가 이어지고 있다. MBK파트너스가 인수한 두산공작기계는 NH투자증권과 메릴린치를 대표주관사, 크레디트스위스(CS)를 공동주관사로 선정하고 연내 유가증권시장에 상장한다는 계획이다. 바디프랜드는 최근 미래에셋대우와 모건스탠리를 IPO 주관사로 선정했다.

한앤컴퍼니가 인수한 에이치라인해운도 미래에셋대우와 NH투자증권을 주관사로 낙점했다. 글로벌 사모펀드인 콜버그크래비스로버츠(KKR)가 LS그룹으로부터 인수한 케이씨에프테크놀로지스(KCFT·옛 LS엠트론의 동박·박막 사업부)도 상장을 준비하고 있다. MBK파트너스는 홈플러스 매장을 기초 자산으로 하는 리츠(REITs·부동산투자회사) 상장 채비에 나섰다.

이고운/정영효 기자 ccat@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

40억 "이것"통해 벌었다는 남성 알고보니 "개인파산"한 개그맨 A씨?

베어링 PEA가 지분 100% 보유

경쟁사 비해 영업이익률 높아

기업가치 최소 3300억 이상 추정

PEF 보유 기업 상장 시도 줄이어

[ 이고운/정영효 기자 ]

▶마켓인사이트 오후 3시35분

알짜 택배회사로 꼽히는 로젠택배가 기업공개(IPO)를 추진한다. 상장 시기는 이르면 내년이 될 것으로 전망된다. 올해 실적을 보고 기업가치를 결정한다는 계획이다. 9일 투자은행(IB)업계에 따르면 로젠택배는 IPO 대표주관사로 미래에셋대우, 공동주관사로 한국투자증권을 선정하고 상장 준비에 나섰다.1999년 설립된 로젠택배는 국내 택배 시장 5위권 회사다. CJ대한통운, 한진택배, 롯데글로벌로지스에 이어 우체국택배와 함께 4~5위를 다투고 있다. 홍콩계 사모펀드(PEF) 운용사인 베어링프라이빗에쿼티아시아(이하 베어링 PEA)가 지분 100%를 보유하고 있다.

운송업계에서는 로젠택배의 장점으로 경쟁사에 비해 높은 영업이익률을 꼽고 있다. 로젠택배는 지난해 매출 3230억원에 영업이익 213억원을 올려 영업이익률 6.45%를 기록했다. 화주와 개별 택배 영업자들을 연결해주는 대가로 수수료를 받는 사업 모델로 단가가 높은 소량 배송 시장을 집중 공략한 것이 주효했다. 1위 업체인 CJ대한통운의 지난해 영업이익률은 3.31%였고 한진택배는 1.19%였다. 롯데글로벌로지스는 지난해 영업손실 174억원을 내며 적자전환했다.로젠택배는 지난해 자회사였던 KGB택배를 매각하면서 발생한 중단영업당기순손실이 반영되면서 순손실 63억원을 냈다. 일시적 요인이 반영된 결과이기 때문에 올해는 흑자전환이 유력하다.

IB업계에서는 2016년 베어링PEA가 로젠택배의 매각을 시도했을 때 거론됐던 가격인 3300억원 이상의 기업가치로 IPO에 나설 가능성이 높다고 보고 있다. 로젠택배의 실적 전망과 다른 상장 택배회사의 주가수익비율(PER) 등을 감안할 때 기업가치가 더 커질 수 있다는 얘기다. 다만 일각에서는 로젠택배가 IPO 대신 매각으로 방향을 틀 가능성이 아직 남아 있다는 관측도 나온다.

로젠택배의 기업가치는 경영 환경에 많은 영향을 받을 전망이다. 최저임금 인상에 따른 인건비 증가가 가장 큰 위험 요인으로 꼽히고 있지만, 택배요금 인상이 돌파구가 될 거라는 관측이 나온다. 국내 전자상거래 시장이 성장하면서 택배 수요도 증가하고 있어 가격 인상만 이뤄지면 수익성이 개선될 수 있다.

최근 사모펀드가 지분을 보유한 기업의 IPO 시도가 이어지고 있다. MBK파트너스가 인수한 두산공작기계는 NH투자증권과 메릴린치를 대표주관사, 크레디트스위스(CS)를 공동주관사로 선정하고 연내 유가증권시장에 상장한다는 계획이다. 바디프랜드는 최근 미래에셋대우와 모건스탠리를 IPO 주관사로 선정했다.

한앤컴퍼니가 인수한 에이치라인해운도 미래에셋대우와 NH투자증권을 주관사로 낙점했다. 글로벌 사모펀드인 콜버그크래비스로버츠(KKR)가 LS그룹으로부터 인수한 케이씨에프테크놀로지스(KCFT·옛 LS엠트론의 동박·박막 사업부)도 상장을 준비하고 있다. MBK파트너스는 홈플러스 매장을 기초 자산으로 하는 리츠(REITs·부동산투자회사) 상장 채비에 나섰다.

이고운/정영효 기자 ccat@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

40억 "이것"통해 벌었다는 남성 알고보니 "개인파산"한 개그맨 A씨?

관련뉴스