"매도세가 막 시작되었고 지난 2월 이후로 가장 큰 조정이 이뤄질 것"

모건 스탠리의 마이크 윌슨 미국 주식 전략가가 30일 고객들에게 보낸 메모에서 이렇게 밝혔습니다. 이날 뉴욕 증시에서 나스닥 지수는 107.41포인트(1.39%) 하락한 7,630.00에 장을 마감했습니다. 다우지수(0.57%)나 스탠더드앤드푸어스(S&P) 500 지수(0.58%) 하락폭보다 훨씬 큽니다.

지난주 폭락한 기술주들이 계속 떨어진 때문입니다. 이날 페이스북이 2% 넘게 하락했으며 트위터는 8% 떨어졌습니다. 애플과 알파벳, 아마존과 넷플릭스도 내렸습니다.

윌슨의 말을 '월스트리트나우'에서 소개하는 건 그가 지난 7월6일 '절름발이 장세에서 탈출하라'라는 보고서에서 기술주를 팔라고 조언했었기 때문입니다. 그는 기술주가 지나치게 오르고 있어 위험성이 커지고 있다고 지적했습니다.

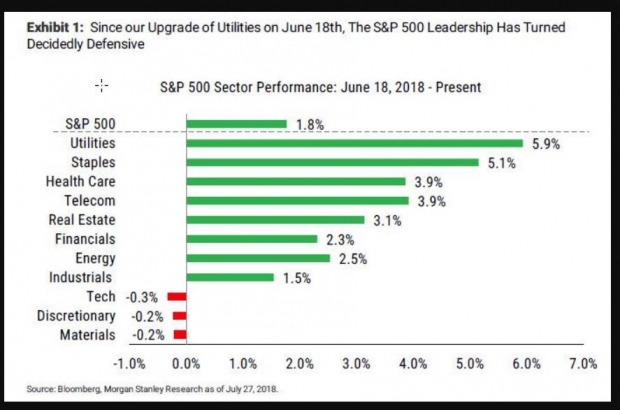

윌슨은 당시 "우습지만 많은 고객은 우리의 조언을 따르지 않고 있다. 하지만 지난 6월18일에 유틸리티주식을 업그레이드한 뒤 경기방어주가 의미있는 성과를 거두고 있다"고 밝혔었습니다.

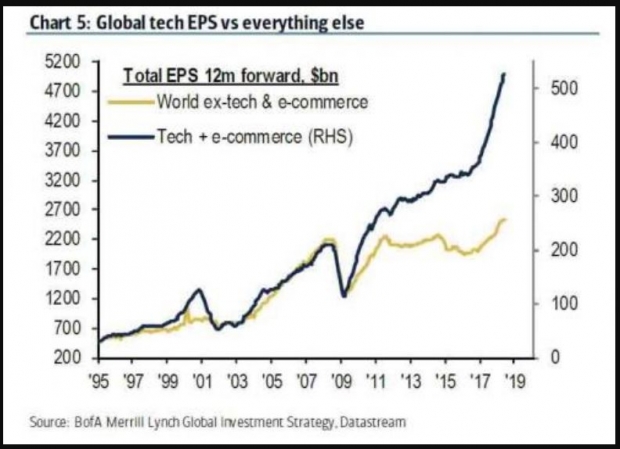

윌슨 전략가가 향후 대규모로 조정을 점치는 이유는 지난 10년간 뉴욕 증시를 지배해온 기술주 선호 현상이 뒤집히고 있다는 데 기인합니다. 그는 과거 10년간 시장을 규정한 기술주 성장주 시장 리더십이 사려졌다고 밝혔습니다.

기술주는 올해 뉴욕 증시가 어려운 가운데에서도 시장을 이끌어왔습니다. 이른바 'FAANG' 주식은 투자자들의 기대를 웃도는 실적을 이뤄내왔으며, 투자자들은 기술주에 투자를 집중했습니다.

하지만 지난 며칠간 기술주가 폭락하면서 성장주들은 올해 수익률에서 기술주를 앞서고 있습니다.

윌슨은 증시 위험이 커지고 있으며 미국의 경제성장률이 정점에 달하면서 지난 목요일에 시작된 3일간의 하락장은 점점 더 악화 될 것이라고 주장했습니다.

윌슨은 오늘 "지난 6일 비록 기술주들의 2분기 실망스런 실적을 예측하지는 못했지만 기술주에 대한 투자 위험은 일반적 인식보다 훨씬 크다. 심지어 좋은 실적이더라도 실망스러운 매도세로 이어질 수 있으며, 어떤 잘못이 발생한다면 엄청난 폭락세를 부를 수 있다고 했었다. 몇몇 기술주의 기대를 간신히 맞춘 실적과 넷플릭스와 페이스북의 실망스런 실적은 이런 우리의 주장을 입증한다"고 지적했습니다.

윌슨 전략가는 "S&P 500 지수는 올해 모건스탠리가 설정한 목표치 2830을 통과할 때까지 매우 어려움을 겪어왔다. 그리고 지난주 초 이 목표를 통과한 뒤 이틀 후 시장은 마침내 지쳤고, 모든 분위기는 바뀌었다"고 설명했습니다.

그는 "아마존의 강세와 함께 미국의 2분기 GDP가 매우 강하게 나오자 투자자들은 마침내 "더이상 무엇을 기대해야만 하는가?"를 고민하게 됐다. 매도는 천천히 시작되었고 점점 더 강해졌으며, 올해 가장 큰 수익률을 건둔 승자는 이미 시장을 떠났다"고 말했습니다.

윌슨은 대규모 조정보다 더 나쁜 소식이 나올 수 있다고 설명했습니다. 그는 “기술주 중심의 포트폴리오 청산이 우리가 예상하듯이 일부 기술주와 소비재, 소형주를 중심으로 한 포트롤리오로 바뀐다면 시장 전체적으로는 더 큰 부정적 영향이 나타날 수 있다"고 지적했습니다.

이는 미국 헤지펀드들이 대부분 기술주 중심의 포트폴리오를 갖고 있기 때문입니다. 10년간의 기술주 상승 동안 헤지펀드들은 기술주를 집중적으로 거래해왔습니다.

이런 헤지펀드들의 포트폴리오가 붕괴되면 '주가 하락->헤지펀드 자금 유출->더 큰 매도'가 나타나면서 증시는 정말 큰 고통에 직면할 수 있습니다.

실제 지난주 페이스북 폭락으로 헤지펀드들은 60억 달러에 가까운 돈을 잃었습니다. 페이스북은 주가 급락 전 헤지펀드가 가장 좋아하는 주식이었습니다.

일부에서는 이런 움직임이 지난 10년간의 양적완화를 통해 생겨난 거품이 꺼지면서 수익률이 다시 장기 평균으로 돌아오는 '평균 수익률 회귀 현상'으로 보는 시각도 있습니다.

골드만삭스는 이날 모건스탠리와 정반대인 의견을 밝혔습니다. 페이스북의 실적 악화로 투자자들이 기술주 공포에 휩싸였지만, 기술주에서 떠나지 말아야 한다고 조언했습니다.

데이비드 코스틴 수석 주식 전략가는 CNBC에서 "지난주 페이스북의 하락은 시장에 잠재된 위험을 증폭시켰다. 비록 기술업종의 밸류에이션이 사이클 고점에 근접했지만, 장기 관점에서 보면 여전히 낮다. 시장 움직임을 보면 기술주와 성장주에 대한 전략적 선호가 유효하다는 것을 뒷받침한다"고 주장했습니다.

코스틴 전략가는 "기술주는 헤지펀드가 좋아하는 종목이지만, 1분기 포지션을 보면 2016~2017년에 비해 비중이 줄어든 것을 알 수 있다"고 말했습니다.

또 "이런 초대형 기술회사들은 가격 결정력을 가지고 있는만큼 무역분쟁에 따른 위험을 피하는 데도 유리하다"고 주장했습니다.

모건스탠리와 골드만삭스, 과연 누가 맞을까요.

뉴욕=김현석 특파원 realist@hankyung.com

관련뉴스