키움증권은 7일 LS산전에 대해 하반기 수주 모멘텀이 지속면서 실적 성장세가 이어질 것이라고 전망했다. '매수' 투자의견과 목표주가 10만원을 유지했다.

이 증권사의 김지산 기업분석팀장은 "LS산전은 상반기 기대 이상의 호실적 이후 하반기에도 양호한 성장세를 이어갈 전망"이라며 "상반기에 대기업 설비 투자 호조에 따른 전력 인프라의 수혜가 컸다면 하반기에는 에너지저장장치(ESS), 고압직류송전(HVDC), 태양광 중심으로 수주 모멘텀이 이어지며 통상적인 성장률을 넘어설 것"이라고 설명했다.

ESS는 'ESS 활용 촉진 전기요금제'에 기반한 상업용 수요와 '태양광 연계 ESS REC 가중치' 정책에 기반한 전력용 수요 강세가 당분간 지속된다는 게 김 팀장의 분석이다. 그는 "대형 프로젝트 수주가 잇따르고 있어 ESS 매출은 지난해 160억원에서 올해 1500억원 이상으로 대폭 증가할 예정"이라고 했다.

HVDC는 연초 동해안 프로젝트에 이어 조만간 서해안 2차 프로젝트의 수주도 기대됨에 따라 매출이 올해 200억원에서 내년 700억원으로 신장해 전력 인프라의 호실적을 뒷받침할 것으로 전망됐다. 태양광은 일본 EPC와 국내 수상 태양광에 집중하면서 추가 프로젝트의 수주 규모가 크게 확대될 것이라는 기대감이 나온다.

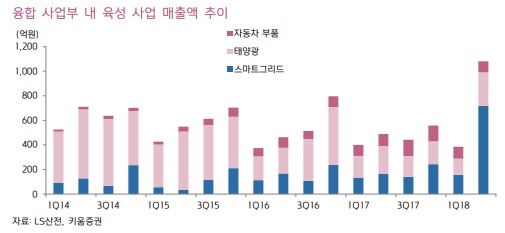

김 팀장은 "스마트에너지, 태양광, 자동차 부품 등으로 구성된 융합 사업부가 성장을 이끌면서 조기 턴어라운드에 성공한 데 이어 이익 기여가 확대될 것"이라고 내다봤다. 오는 3분기 영업이익은 전년 동기 대비 6% 증가한 604억원으로 추정했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청 즉시 무료발송 Click! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

이 증권사의 김지산 기업분석팀장은 "LS산전은 상반기 기대 이상의 호실적 이후 하반기에도 양호한 성장세를 이어갈 전망"이라며 "상반기에 대기업 설비 투자 호조에 따른 전력 인프라의 수혜가 컸다면 하반기에는 에너지저장장치(ESS), 고압직류송전(HVDC), 태양광 중심으로 수주 모멘텀이 이어지며 통상적인 성장률을 넘어설 것"이라고 설명했다.

ESS는 'ESS 활용 촉진 전기요금제'에 기반한 상업용 수요와 '태양광 연계 ESS REC 가중치' 정책에 기반한 전력용 수요 강세가 당분간 지속된다는 게 김 팀장의 분석이다. 그는 "대형 프로젝트 수주가 잇따르고 있어 ESS 매출은 지난해 160억원에서 올해 1500억원 이상으로 대폭 증가할 예정"이라고 했다.

HVDC는 연초 동해안 프로젝트에 이어 조만간 서해안 2차 프로젝트의 수주도 기대됨에 따라 매출이 올해 200억원에서 내년 700억원으로 신장해 전력 인프라의 호실적을 뒷받침할 것으로 전망됐다. 태양광은 일본 EPC와 국내 수상 태양광에 집중하면서 추가 프로젝트의 수주 규모가 크게 확대될 것이라는 기대감이 나온다.

김 팀장은 "스마트에너지, 태양광, 자동차 부품 등으로 구성된 융합 사업부가 성장을 이끌면서 조기 턴어라운드에 성공한 데 이어 이익 기여가 확대될 것"이라고 내다봤다. 오는 3분기 영업이익은 전년 동기 대비 6% 증가한 604억원으로 추정했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청 즉시 무료발송 Click! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

관련뉴스