10일 오후 13시 08분 현재 현대건설은 전 거래일보다 5.09% 오른 61,900원에 거래되고 있다. 주가의 흐름은 61,000원으로 개장해서 장중 한때 59,900원(+1.7%)까지 비교적 큰 폭으로 조정을 받았지만, 상승 반전해서 현재 61,900원(+5.09%)까지 상승하고 있다.

◆ 최근 분기 실적

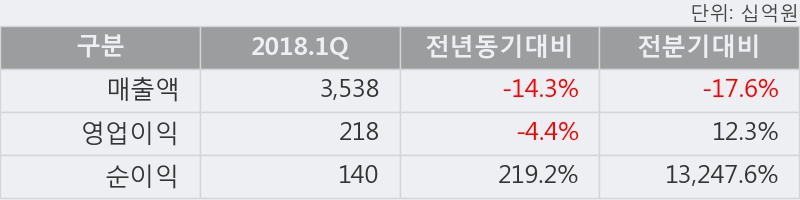

- 2018.1Q, 매출액 3,538십억(-14.3%), 영업이익 218십억(-4.4%)

현대건설의 2018년 1사분기 매출액은 3,538십억으로 전년동기 대비 -14.32% 하락했고, 영업이익은 218십억으로 전년동기 대비 -4.4% 감소했다. 이 기업은 이번 분기를 포함해서 최근 4분기 연속 영업이익, 당기순이익 흑자를 기록하고 있다.

이번 분기의 매출액은 지난 3년 중 가장 낮은 수준이고, 영업이익은 지난 3년 평균 분기 영업이익을 87% 상회하는 수준이다.

이 회사의 매출액 증가율과 영업이익 증가율은 각각 코스피 하위 16%, 상위 45%에 랭킹되고 있다.

[표]현대건설 분기실적

◆ 최근 애널리스트 분석의견

- 영업이익 부진 - 한화투자증권, BUY

08월 07일 한화투자증권의 송유림 애널리스트는 현대건설에 대해 "영업이익이 부진했던 가장 큰 이유는 해외 2개 현장에서 추가 원가 500억 원을 반영한 데 기인한다. 우루과이 복합화력발전소는 잦은 파업에 따른 공기지연으로 300억 원을, 인도네시아 살룰라 지열발전소는 발주처가 제시한 지반 정보가 다른데 따른 공기지연으로 200억 원을 반영했고, 각각의 현장에 대해 클레임을 청구한 상황이다"라고 분석하며, 투자의견 'BUY', 목표주가 '76,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다. - 기사오류문의 02-3277-9940

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스