밀짚모자는 겨울에 사라…자산운용사의 '역발상 가치투자 2題'

LG하우시스·CJ프레시웨이 지분 꾸준히 늘려

올해 실적 부진 전망 불구

적정 가치 비해 지나치게 싸

PBR 각각 0.70배·1.91배

"장기 보유땐 언젠간 제자리"

[ 송종현/마지혜 기자 ] 트러스톤자산운용이 ‘침체의 늪’에 빠진 내수주 투자 비중을 늘려 관심을 모으고 있다. 이른 시일 내 업황이 개선될 가능성은 낮지만 밸류에이션(실적 대비 주가수준) 매력이 커진 종목을 찾아 투자하는 전형적인 ‘가치 투자’ 방식이란 게 금융투자업계의 시각이다.

11일 금융감독원에 따르면 트러스톤운용은 건축자재주 LG하우시스와 단체급식주 CJ프레시웨이의 보유 지분을 7.91%에서 9.23%, 5.98%에서 8.17%로 각각 늘렸다고 전날 공시했다. 두 종목은 원자재 가격 상승과 주 52시간 근로제 도입 및 최저임금 인상 등에 따른 실적 타격 우려로 올해 내내 부진한 흐름을 보였다. 이날 LG하우시스와 CJ프레시웨이 종가는 각각 7만3000원과 3만1550원으로 올 들어 24.81%, 20.72% 떨어졌다.

11일 금융감독원에 따르면 트러스톤운용은 건축자재주 LG하우시스와 단체급식주 CJ프레시웨이의 보유 지분을 7.91%에서 9.23%, 5.98%에서 8.17%로 각각 늘렸다고 전날 공시했다. 두 종목은 원자재 가격 상승과 주 52시간 근로제 도입 및 최저임금 인상 등에 따른 실적 타격 우려로 올해 내내 부진한 흐름을 보였다. 이날 LG하우시스와 CJ프레시웨이 종가는 각각 7만3000원과 3만1550원으로 올 들어 24.81%, 20.72% 떨어졌다.

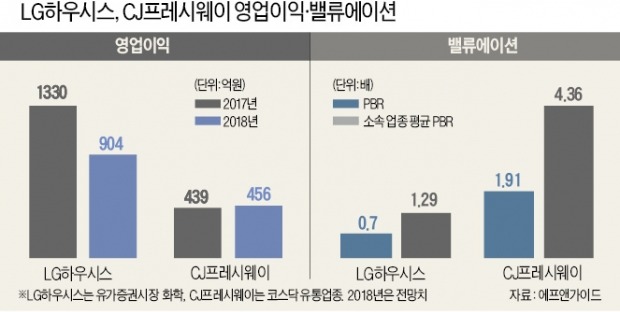

이들 종목에 대한 트러스톤운용의 투자 확대는 이례적이란 게 업계의 평가다. 주가전망을 부정적으로 보는 금융투자사가 대부분이기 때문이다. 장문준 KB증권 연구원은 LG하우시스에 대해 “건축자재 부문의 수익성 악화, 전방산업인 자동차 업황 부진에 따른 고기능 소재·부품 부문 부진으로 어려움을 겪고 있다”며 “반전의 계기를 찾기 어려운 시기”라고 설명했다. 금융정보업체 에프앤가이드에 따르면 LG하우시스의 올해 영업이익 컨센서스(증권사 전망치 평균)는 작년 동기보다 32% 감소한 904억원이다.

CJ프레시웨이를 분석한 남성현 한화투자증권 연구원은 “경기둔화와 인건비 등 고정비 증가로 수익성이 악화되고 있다”며 “업종 내 경쟁도 심해질 것으로 보여 실적이 개선되는 데 한계가 있을 것”이라고 지적했다. CJ프레시웨이는 올해 영업이익이 3.8% 늘어난 456억원에 그칠 것으로 예상되고 있다.

황성택 트러스톤자산운용 사장은 “개별 종목에 대해 언급할 수는 없지만 본질적 가치가 높은데 시장에서 저평가받고 있는 종목은 장기 보유하면 주가가 결국 제 가치에 수렴할 것이라는 믿음을 가지고 투자한다”며 “비즈니스 모델이 좋은 종목은 경기 사이클과 안 맞아서 값이 떨어졌을 때가 투자하기 좋은 타이밍”이라고 말했다. LG하우시스와 CJ프레시웨이의 주가순자산비율(PBR: 주가/주당순자산)은 0.70배와 1.91배로, 각각의 업종 평균치인 1.29배, 4.36배보다 낮다. 자산운용업계 관계자는 “트러스톤운용은 이노션, 농심, 매일유업 등 내수주에 긍정적인 시각을 갖고 있다”며 “비슷하게 가치투자를 지향하는 한국투자밸류자산운용 등이 경기둔화를 이유로 내수주 투자를 자제하는 것과 대조적인 행보”라고 말했다.

송종현/마지혜 기자 scream@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[급등임박 공개] 하반기 반등 1순위 종목 선착순 20명, 딱 3일간만 공개! Click! >>>

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청즉시 무료발송 CLick! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

LG하우시스·CJ프레시웨이 지분 꾸준히 늘려

올해 실적 부진 전망 불구

적정 가치 비해 지나치게 싸

PBR 각각 0.70배·1.91배

"장기 보유땐 언젠간 제자리"

[ 송종현/마지혜 기자 ] 트러스톤자산운용이 ‘침체의 늪’에 빠진 내수주 투자 비중을 늘려 관심을 모으고 있다. 이른 시일 내 업황이 개선될 가능성은 낮지만 밸류에이션(실적 대비 주가수준) 매력이 커진 종목을 찾아 투자하는 전형적인 ‘가치 투자’ 방식이란 게 금융투자업계의 시각이다.

11일 금융감독원에 따르면 트러스톤운용은 건축자재주 LG하우시스와 단체급식주 CJ프레시웨이의 보유 지분을 7.91%에서 9.23%, 5.98%에서 8.17%로 각각 늘렸다고 전날 공시했다. 두 종목은 원자재 가격 상승과 주 52시간 근로제 도입 및 최저임금 인상 등에 따른 실적 타격 우려로 올해 내내 부진한 흐름을 보였다. 이날 LG하우시스와 CJ프레시웨이 종가는 각각 7만3000원과 3만1550원으로 올 들어 24.81%, 20.72% 떨어졌다.이들 종목에 대한 트러스톤운용의 투자 확대는 이례적이란 게 업계의 평가다. 주가전망을 부정적으로 보는 금융투자사가 대부분이기 때문이다. 장문준 KB증권 연구원은 LG하우시스에 대해 “건축자재 부문의 수익성 악화, 전방산업인 자동차 업황 부진에 따른 고기능 소재·부품 부문 부진으로 어려움을 겪고 있다”며 “반전의 계기를 찾기 어려운 시기”라고 설명했다. 금융정보업체 에프앤가이드에 따르면 LG하우시스의 올해 영업이익 컨센서스(증권사 전망치 평균)는 작년 동기보다 32% 감소한 904억원이다.

CJ프레시웨이를 분석한 남성현 한화투자증권 연구원은 “경기둔화와 인건비 등 고정비 증가로 수익성이 악화되고 있다”며 “업종 내 경쟁도 심해질 것으로 보여 실적이 개선되는 데 한계가 있을 것”이라고 지적했다. CJ프레시웨이는 올해 영업이익이 3.8% 늘어난 456억원에 그칠 것으로 예상되고 있다.

황성택 트러스톤자산운용 사장은 “개별 종목에 대해 언급할 수는 없지만 본질적 가치가 높은데 시장에서 저평가받고 있는 종목은 장기 보유하면 주가가 결국 제 가치에 수렴할 것이라는 믿음을 가지고 투자한다”며 “비즈니스 모델이 좋은 종목은 경기 사이클과 안 맞아서 값이 떨어졌을 때가 투자하기 좋은 타이밍”이라고 말했다. LG하우시스와 CJ프레시웨이의 주가순자산비율(PBR: 주가/주당순자산)은 0.70배와 1.91배로, 각각의 업종 평균치인 1.29배, 4.36배보다 낮다. 자산운용업계 관계자는 “트러스톤운용은 이노션, 농심, 매일유업 등 내수주에 긍정적인 시각을 갖고 있다”며 “비슷하게 가치투자를 지향하는 한국투자밸류자산운용 등이 경기둔화를 이유로 내수주 투자를 자제하는 것과 대조적인 행보”라고 말했다.

송종현/마지혜 기자 scream@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[급등임박 공개] 하반기 반등 1순위 종목 선착순 20명, 딱 3일간만 공개! Click! >>>

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청즉시 무료발송 CLick! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

관련뉴스