창간 54주년 - 세상을 바꾸는 밀레니얼 파워

집에 욕심이 없어서가 아니다

당장 쓰기 급한데 집값 급등에 포기

은행에만 넣어도 年 10% 이자 주던

과거엔 ‘근로+자본소득’ 누렸지만

자산 키우기 어렵자 소유 집착 버려

‘短短하게’ 굴리자…짠테크가 대세

묵혀두기보다 빠르게 돈 굴리기

수수료 0원, 안정형 상품 선호

보험가입 안하고 펀드는 20% 미만

대학 때부터 주식·P2P 투자

가상화폐로 ‘한방’ 노리기도

[ 정지은 기자 ] 1981~1996년 태어난 밀레니얼 세대에게 ‘내 집 마련’은 관심 밖의 일이다. 집에 욕심이 없어서가 아니다. 치솟는 집값에 비해 통장에 꽂히는 돈이 많지 않기 때문이다. ‘고용절벽’에 시달려 늦은 나이에 취업 전선을 뚫은 만큼 돈 쌓을 겨를도 없었다. 박승안 우리은행 투체어스강남센터 지점장은 “밀레니얼 세대의 재테크 방식은 집이나 자동차를 소유하면서 자본 소득을 늘리는 데 초점을 맞추던 전통적인 방법과 완전히 다르다”며 “당장 자신이 하고 싶은 일을 하면서 행복하게 살 정도의 돈을 모으는 데 관심을 집중하는 게 특징”이라고 말했다.

1981~1996년 태어난 밀레니얼 세대에게 ‘내 집 마련’은 관심 밖의 일이다. 집에 욕심이 없어서가 아니다. 치솟는 집값에 비해 통장에 꽂히는 돈이 많지 않기 때문이다. ‘고용절벽’에 시달려 늦은 나이에 취업 전선을 뚫은 만큼 돈 쌓을 겨를도 없었다. 박승안 우리은행 투체어스강남센터 지점장은 “밀레니얼 세대의 재테크 방식은 집이나 자동차를 소유하면서 자본 소득을 늘리는 데 초점을 맞추던 전통적인 방법과 완전히 다르다”며 “당장 자신이 하고 싶은 일을 하면서 행복하게 살 정도의 돈을 모으는 데 관심을 집중하는 게 특징”이라고 말했다.

자산 축적 어려워 ‘짠테크’로

밀레니얼의 부모 세대인 386세대(1961~1969년생)가 20~30대를 보낸 시기는 1980~2000년대였다. 한국이 본격 고도성장을 하면서 기업, 개인 모두 부를 축적할 기회가 많았다. 일자리가 풍족했고 월급을 받아 은행 정기예금을 넣어두기만 해도 연 10%(1년 가입 기준)가 넘는 이자를 얻었다. 이렇게 목돈을 쌓아 집이나 주식을 사면 경제 성장에 힘입어 자연스럽게 자산이 쌓였다. ‘근로 소득’과 ‘자본 소득’이란 두 마리 토끼를 모두 잡을 수 있었던 것이다.

밀레니얼의 부모 세대인 386세대(1961~1969년생)가 20~30대를 보낸 시기는 1980~2000년대였다. 한국이 본격 고도성장을 하면서 기업, 개인 모두 부를 축적할 기회가 많았다. 일자리가 풍족했고 월급을 받아 은행 정기예금을 넣어두기만 해도 연 10%(1년 가입 기준)가 넘는 이자를 얻었다. 이렇게 목돈을 쌓아 집이나 주식을 사면 경제 성장에 힘입어 자연스럽게 자산이 쌓였다. ‘근로 소득’과 ‘자본 소득’이란 두 마리 토끼를 모두 잡을 수 있었던 것이다.

밀레니얼 세대가 마주한 세상은 다르다. 일자리는 줄어들고, 경제 성장은 주춤하다. 근로 소득과 자본 소득 둘 중 하나도 챙기기 어렵다. 목돈을 쌓아 집을 사고, 집값이 오르면 차익을 내 자산을 키우는 건 불가능해졌다.

밀레니얼 세대는 그들만의 재테크 방법을 찾기 시작했다. 집이 더 이상 재테크 수단이 아닌 만큼 소유에 연연하지 않는다. 집은 물론 사무실까지 전·월세나 렌트 등 공유의 방식으로 해결한다. 그 대신 당장 눈에 보이는 ‘자잘한’ 돈을 챙기는 데 공을 들인다. 절약과 재테크를 합친 ‘짠테크’가 밀레니얼의 대표적인 재테크 방법으로 꼽히는 배경이다.

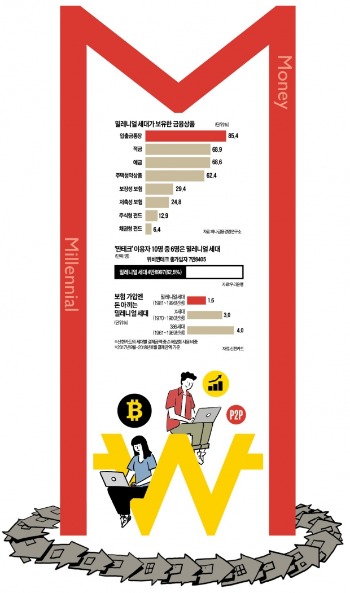

은행들이 운영하는 짠테크 상품의 주요 가입자층은 밀레니얼이다. 월 단위 또는 주 단위로 꼬박꼬박 저축 목표를 달성하면 우대금리 등의 혜택을 주는 상품이다. 우리은행의 ‘위비 짠테크 적금’의 이용자 7만8405명 중 62.5%에 달하는 4만8997명이 밀레니얼 세대다.

안정형 추구하지만 공격적 면모도

밀레니얼은 저축 중심의 안정형 은행 금융상품을 선호한다. 하나금융연구소가 밀레니얼 세대 1000명을 대상으로 ‘보유하고 있는 금융상품’을 설문조사(복수응답)한 결과 보험이나 투자상품보다는 은행 예·적금으로 쏠렸다. 응답자의 85.4%가 입출금 통장을 보유한 가운데 적금(68.9%) 예금(68.6%) 주택청약상품(62.4%)의 응답률이 높았다. 상대적으로 장기 투자 및 관리가 필요한 보장성 보험, 저축성 보험을 보유하고 있다고 응답한 사람은 각각 29.4%와 24.8%에 그쳤다. 주식형 펀드(12.9%)나 채권형 펀드(6.4%)에 가입했다는 응답자는 소수였다. 투자 기간이 짧다는 것도 밀레니얼의 특징이다. 원금을 보장하는 은행 금융상품에 가입하더라도 1년 이하 단기 운용을 선호하는 경향이 강하다.

한편엔 ‘한방’을 노리는 밀레니얼도 공존한다. 본인 스스로 결정권을 쥐고 주식 투자나 가상화폐 거래 등에 적극적으로 나서는 부류다. 대학교 때부터 주식 투자를 공부하거나 개인 간 거래(P2P) 투자, 가상화폐 거래에 관심을 두는 ‘금융 공부족’이 여기에 해당한다. 모바일 메신저 카카오톡에 오픈 채팅방을 열어 주식 정보를 공유하고 투자하는 사례도 늘어나고 있다.

보험상품 가입에 큰돈을 들이지 않는 것도 밀레니얼의 특징 중 하나다. 신한카드가 2017년 9월부터 올 8월까지 1년간 밀레니얼 세대의 신용카드 결제 금액을 조사한 결과 손해보험에는 전체의 1.6%만, 생명보험에는 0.2%만 지출한 것으로 집계됐다. 장기적인 자산관리에는 큰 관심을 보이지 않는 것이다.

이성섭 농협은행 개인고객부장은 “밀레니얼 세대가 ‘돈 벌기’에 손을 놓은 것은 아니다”며 “오래 묵혀두고 저축하기보다는 빠르게 돈을 굴릴 방법을 찾는 데 집중하는 경향을 보인다”고 분석했다.

은행 마케팅 전략에도 변화가 일고 있다. 은행 창구에서 멀어지고 있는 밀레니얼을 잡기 위한 고육책이다. 폴바셋, 크리스피크림 등 카페에 영업점을 입점시키는 컬래버레이션 전략 등이 대표적인 사례다.

정지은 기자 jeong@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청즉시 무료발송 CLick! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

집에 욕심이 없어서가 아니다

당장 쓰기 급한데 집값 급등에 포기

은행에만 넣어도 年 10% 이자 주던

과거엔 ‘근로+자본소득’ 누렸지만

자산 키우기 어렵자 소유 집착 버려

‘短短하게’ 굴리자…짠테크가 대세

묵혀두기보다 빠르게 돈 굴리기

수수료 0원, 안정형 상품 선호

보험가입 안하고 펀드는 20% 미만

대학 때부터 주식·P2P 투자

가상화폐로 ‘한방’ 노리기도

[ 정지은 기자 ]

1981~1996년 태어난 밀레니얼 세대에게 ‘내 집 마련’은 관심 밖의 일이다. 집에 욕심이 없어서가 아니다. 치솟는 집값에 비해 통장에 꽂히는 돈이 많지 않기 때문이다. ‘고용절벽’에 시달려 늦은 나이에 취업 전선을 뚫은 만큼 돈 쌓을 겨를도 없었다. 박승안 우리은행 투체어스강남센터 지점장은 “밀레니얼 세대의 재테크 방식은 집이나 자동차를 소유하면서 자본 소득을 늘리는 데 초점을 맞추던 전통적인 방법과 완전히 다르다”며 “당장 자신이 하고 싶은 일을 하면서 행복하게 살 정도의 돈을 모으는 데 관심을 집중하는 게 특징”이라고 말했다.자산 축적 어려워 ‘짠테크’로

밀레니얼의 부모 세대인 386세대(1961~1969년생)가 20~30대를 보낸 시기는 1980~2000년대였다. 한국이 본격 고도성장을 하면서 기업, 개인 모두 부를 축적할 기회가 많았다. 일자리가 풍족했고 월급을 받아 은행 정기예금을 넣어두기만 해도 연 10%(1년 가입 기준)가 넘는 이자를 얻었다. 이렇게 목돈을 쌓아 집이나 주식을 사면 경제 성장에 힘입어 자연스럽게 자산이 쌓였다. ‘근로 소득’과 ‘자본 소득’이란 두 마리 토끼를 모두 잡을 수 있었던 것이다.밀레니얼 세대가 마주한 세상은 다르다. 일자리는 줄어들고, 경제 성장은 주춤하다. 근로 소득과 자본 소득 둘 중 하나도 챙기기 어렵다. 목돈을 쌓아 집을 사고, 집값이 오르면 차익을 내 자산을 키우는 건 불가능해졌다.

밀레니얼 세대는 그들만의 재테크 방법을 찾기 시작했다. 집이 더 이상 재테크 수단이 아닌 만큼 소유에 연연하지 않는다. 집은 물론 사무실까지 전·월세나 렌트 등 공유의 방식으로 해결한다. 그 대신 당장 눈에 보이는 ‘자잘한’ 돈을 챙기는 데 공을 들인다. 절약과 재테크를 합친 ‘짠테크’가 밀레니얼의 대표적인 재테크 방법으로 꼽히는 배경이다.

은행들이 운영하는 짠테크 상품의 주요 가입자층은 밀레니얼이다. 월 단위 또는 주 단위로 꼬박꼬박 저축 목표를 달성하면 우대금리 등의 혜택을 주는 상품이다. 우리은행의 ‘위비 짠테크 적금’의 이용자 7만8405명 중 62.5%에 달하는 4만8997명이 밀레니얼 세대다.

안정형 추구하지만 공격적 면모도

밀레니얼은 저축 중심의 안정형 은행 금융상품을 선호한다. 하나금융연구소가 밀레니얼 세대 1000명을 대상으로 ‘보유하고 있는 금융상품’을 설문조사(복수응답)한 결과 보험이나 투자상품보다는 은행 예·적금으로 쏠렸다. 응답자의 85.4%가 입출금 통장을 보유한 가운데 적금(68.9%) 예금(68.6%) 주택청약상품(62.4%)의 응답률이 높았다. 상대적으로 장기 투자 및 관리가 필요한 보장성 보험, 저축성 보험을 보유하고 있다고 응답한 사람은 각각 29.4%와 24.8%에 그쳤다. 주식형 펀드(12.9%)나 채권형 펀드(6.4%)에 가입했다는 응답자는 소수였다. 투자 기간이 짧다는 것도 밀레니얼의 특징이다. 원금을 보장하는 은행 금융상품에 가입하더라도 1년 이하 단기 운용을 선호하는 경향이 강하다.

한편엔 ‘한방’을 노리는 밀레니얼도 공존한다. 본인 스스로 결정권을 쥐고 주식 투자나 가상화폐 거래 등에 적극적으로 나서는 부류다. 대학교 때부터 주식 투자를 공부하거나 개인 간 거래(P2P) 투자, 가상화폐 거래에 관심을 두는 ‘금융 공부족’이 여기에 해당한다. 모바일 메신저 카카오톡에 오픈 채팅방을 열어 주식 정보를 공유하고 투자하는 사례도 늘어나고 있다.

보험상품 가입에 큰돈을 들이지 않는 것도 밀레니얼의 특징 중 하나다. 신한카드가 2017년 9월부터 올 8월까지 1년간 밀레니얼 세대의 신용카드 결제 금액을 조사한 결과 손해보험에는 전체의 1.6%만, 생명보험에는 0.2%만 지출한 것으로 집계됐다. 장기적인 자산관리에는 큰 관심을 보이지 않는 것이다.

이성섭 농협은행 개인고객부장은 “밀레니얼 세대가 ‘돈 벌기’에 손을 놓은 것은 아니다”며 “오래 묵혀두고 저축하기보다는 빠르게 돈을 굴릴 방법을 찾는 데 집중하는 경향을 보인다”고 분석했다.

은행 마케팅 전략에도 변화가 일고 있다. 은행 창구에서 멀어지고 있는 밀레니얼을 잡기 위한 고육책이다. 폴바셋, 크리스피크림 등 카페에 영업점을 입점시키는 컬래버레이션 전략 등이 대표적인 사례다.

정지은 기자 jeong@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청즉시 무료발송 CLick! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

관련뉴스