투자자들은 알고 싶다 (4·끝) 신흥국 투자해도 될까

기획 - 증시 긴급 진단

올해 저점, 내년 1분기 반등

급락장 거치며 PER·PBR 하락

中·印尼 등 기업 실적 내년 호조

신흥국 독자 반등은 어려워

금리인상·통상전쟁 이슈 진행 중

대규모 자금유출 가능성도 여전

[ 강영연 기자 ] 지난달 속절없이 추락하던 신흥국 증시에 이달 들어 훈풍이 불고 있다. 주가가 과도하게 떨어졌다는 판단에다 미·중 무역분쟁 완화 기대까지 커지며 안도 랠리가 이어지고 있다.

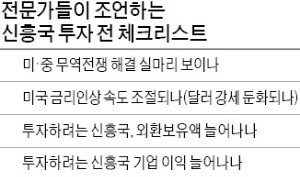

하지만 전망에 대해선 전문가들의 의견이 엇갈린다. 주가 하락으로 밸류에이션(실적 대비 주가 수준) 매력이 높아졌다는 분석이 나오지만 무역분쟁이 여전히 진행 중이고, 증시 급락을 가져온 미국 금리 인상 기조도 굳건하기 때문에 보수적으로 접근해야 한다는 의견도 있다.

하지만 전망에 대해선 전문가들의 의견이 엇갈린다. 주가 하락으로 밸류에이션(실적 대비 주가 수준) 매력이 높아졌다는 분석이 나오지만 무역분쟁이 여전히 진행 중이고, 증시 급락을 가져온 미국 금리 인상 기조도 굳건하기 때문에 보수적으로 접근해야 한다는 의견도 있다.

◆“바닥 다지면서 반등 노린다”

10월 글로벌 증시는 악몽 같은 한 달을 보냈다. 미국 S&P500지수가 월간 6.9% 내린 것을 비롯해 일본 닛케이225(-7.7%), 독일 DAX30(-6.5%) 등 선진국을 필두로 중국 상하이종합지수(-7.7%), 베트남 VN지수(-10.1%), 홍콩H지수(-10.1%), 대만 자취안지수(-10.9%) 등 신흥국 증시까지 줄줄이 하락했다.

이달 들어 지수가 반등하면서 신흥국 증시가 ‘바닥’을 통과하고 있다는 의견이 힘을 얻고 있다. 낙관론자들의 근거는 밸류에이션 매력이다. 지난달 급락장을 거치며 신흥국 증시가 선진국보다 ‘싸졌다’는 얘기다. 대신증권에 따르면 MSCI신흥국지수의 올해 예상실적 기준 주가수익비율(PER:주가/주당순이익)은 11.1배로 미국 S&P500(16.7배), 일본 토픽스(12.9배), 독일 DAX(12.3배)보다 낮다. 주가순자산비율(PBR:주가/주당순자산)도 MSCI신흥국지수(1.4배)가 미국(3.1배), 독일(1.5배)보다 낮다.

![]()

실적 매력도 높아지고 있다. 글로벌 조사기관인 IBES에 따르면 올해는 미국의 주당순이익(EPS:순이익/주식수) 증가율이 23.2%로 인도네시아(11.0%), 중국(15.9%) 등과 비교해 높았지만 내년엔 인도네시아(13.5%), 중국(13.0%) 등이 미국(10.1%)보다 높아질 것으로 예상된다.

실적 매력도 높아지고 있다. 글로벌 조사기관인 IBES에 따르면 올해는 미국의 주당순이익(EPS:순이익/주식수) 증가율이 23.2%로 인도네시아(11.0%), 중국(15.9%) 등과 비교해 높았지만 내년엔 인도네시아(13.5%), 중국(13.0%) 등이 미국(10.1%)보다 높아질 것으로 예상된다.

신흥국 중에선 베트남, 인도가 주목된다고 전문가들은 꼽았다. 베트남은 전자제품, 섬유의류 등의 수출과 함께 외국인 관광객이 늘면서 경상수지 흑자폭이 확대돼 안정적 성장을 이어가고 있다. 인도는 내수 중심의 경제 체제로 글로벌 증시 급락의 바람을 덜 탄다는 설명이다. 문남중 대신증권 연구원은 “미국과 미국 이외 증시 간의 수익률 차이가 최근 10년 이내에 가장 높은 수준에 도달했다”며 “신흥국 증시는 올해 저점을 기록한 뒤 내년 1분기부터 반등을 시작할 것”으로 전망했다.

◆“좋아질 이유 찾기 어렵다”

하지만 세계 경기가 둔화되는 가운데 신흥국 증시가 지속적으로 반등하긴 어려울 것이란 의견도 많다. 국제통화기금(IMF)이 발표한 내년도 세계경제 성장률 전망치는 지난 4월 3.9%에서 지난달 3.7%로 떨어졌다. 오현석 삼성증권 투자전략센터장은 “미국 경기가 둔화되고, 긴축 정책이 지속되는 상황에서 미국에 종속돼 움직이는 신흥국 시장이 독자적으로 반등하기는 어려울 것”이라고 내다봤다.

신흥국 지수와 밀접한 상관관계를 가지는 산업재 금속(구리, 알루미늄, 아연 등) 가격, 원자재 (농산물, 금속 등) 가격, 교역량 등이 모두 하락세인 것도 걸림돌이다.

자금유출 우려도 여전하다. 정희성 한국투자증권 연구원은 “멕시코, 러시아 등 10개 신흥국의 자금누적 잔액(2013년 1월2일 이후 누적 기준, 선진 12개국에서 신흥 10개국으로 이동한 자금)이 지난 5월의 절반 가까이로 줄었다”며 “미·중 무역분쟁이 부각되는 시기마다 자금이 빠져나가는 모습이 2015년 대규모 자금유출 때와 비슷하다”고 분석했다. 외환보유액도 줄고 있다. 삼성증권에 따르면 인도, 아세안(동남아국가연합), 러시아, 브라질 등의 외환보유액은 1조5300억달러(올해 8월 말 기준)로 전고점(지난 4월 말 기준, 1조5620억달러)보다 300억달러 이상 줄었다.

삼성증권은 신흥국 반등의 조건으로 미·중 무역전쟁 해결의 시작과 미국 금리 인상 속도 조절로 달러강세가 둔화되는 것을 제시했다.

강영연 기자 yykang@hankyung.com

기획 - 증시 긴급 진단

올해 저점, 내년 1분기 반등

급락장 거치며 PER·PBR 하락

中·印尼 등 기업 실적 내년 호조

신흥국 독자 반등은 어려워

금리인상·통상전쟁 이슈 진행 중

대규모 자금유출 가능성도 여전

[ 강영연 기자 ] 지난달 속절없이 추락하던 신흥국 증시에 이달 들어 훈풍이 불고 있다. 주가가 과도하게 떨어졌다는 판단에다 미·중 무역분쟁 완화 기대까지 커지며 안도 랠리가 이어지고 있다.

하지만 전망에 대해선 전문가들의 의견이 엇갈린다. 주가 하락으로 밸류에이션(실적 대비 주가 수준) 매력이 높아졌다는 분석이 나오지만 무역분쟁이 여전히 진행 중이고, 증시 급락을 가져온 미국 금리 인상 기조도 굳건하기 때문에 보수적으로 접근해야 한다는 의견도 있다.◆“바닥 다지면서 반등 노린다”

10월 글로벌 증시는 악몽 같은 한 달을 보냈다. 미국 S&P500지수가 월간 6.9% 내린 것을 비롯해 일본 닛케이225(-7.7%), 독일 DAX30(-6.5%) 등 선진국을 필두로 중국 상하이종합지수(-7.7%), 베트남 VN지수(-10.1%), 홍콩H지수(-10.1%), 대만 자취안지수(-10.9%) 등 신흥국 증시까지 줄줄이 하락했다.

이달 들어 지수가 반등하면서 신흥국 증시가 ‘바닥’을 통과하고 있다는 의견이 힘을 얻고 있다. 낙관론자들의 근거는 밸류에이션 매력이다. 지난달 급락장을 거치며 신흥국 증시가 선진국보다 ‘싸졌다’는 얘기다. 대신증권에 따르면 MSCI신흥국지수의 올해 예상실적 기준 주가수익비율(PER:주가/주당순이익)은 11.1배로 미국 S&P500(16.7배), 일본 토픽스(12.9배), 독일 DAX(12.3배)보다 낮다. 주가순자산비율(PBR:주가/주당순자산)도 MSCI신흥국지수(1.4배)가 미국(3.1배), 독일(1.5배)보다 낮다.

실적 매력도 높아지고 있다. 글로벌 조사기관인 IBES에 따르면 올해는 미국의 주당순이익(EPS:순이익/주식수) 증가율이 23.2%로 인도네시아(11.0%), 중국(15.9%) 등과 비교해 높았지만 내년엔 인도네시아(13.5%), 중국(13.0%) 등이 미국(10.1%)보다 높아질 것으로 예상된다.신흥국 중에선 베트남, 인도가 주목된다고 전문가들은 꼽았다. 베트남은 전자제품, 섬유의류 등의 수출과 함께 외국인 관광객이 늘면서 경상수지 흑자폭이 확대돼 안정적 성장을 이어가고 있다. 인도는 내수 중심의 경제 체제로 글로벌 증시 급락의 바람을 덜 탄다는 설명이다. 문남중 대신증권 연구원은 “미국과 미국 이외 증시 간의 수익률 차이가 최근 10년 이내에 가장 높은 수준에 도달했다”며 “신흥국 증시는 올해 저점을 기록한 뒤 내년 1분기부터 반등을 시작할 것”으로 전망했다.

◆“좋아질 이유 찾기 어렵다”

하지만 세계 경기가 둔화되는 가운데 신흥국 증시가 지속적으로 반등하긴 어려울 것이란 의견도 많다. 국제통화기금(IMF)이 발표한 내년도 세계경제 성장률 전망치는 지난 4월 3.9%에서 지난달 3.7%로 떨어졌다. 오현석 삼성증권 투자전략센터장은 “미국 경기가 둔화되고, 긴축 정책이 지속되는 상황에서 미국에 종속돼 움직이는 신흥국 시장이 독자적으로 반등하기는 어려울 것”이라고 내다봤다.

신흥국 지수와 밀접한 상관관계를 가지는 산업재 금속(구리, 알루미늄, 아연 등) 가격, 원자재 (농산물, 금속 등) 가격, 교역량 등이 모두 하락세인 것도 걸림돌이다.

자금유출 우려도 여전하다. 정희성 한국투자증권 연구원은 “멕시코, 러시아 등 10개 신흥국의 자금누적 잔액(2013년 1월2일 이후 누적 기준, 선진 12개국에서 신흥 10개국으로 이동한 자금)이 지난 5월의 절반 가까이로 줄었다”며 “미·중 무역분쟁이 부각되는 시기마다 자금이 빠져나가는 모습이 2015년 대규모 자금유출 때와 비슷하다”고 분석했다. 외환보유액도 줄고 있다. 삼성증권에 따르면 인도, 아세안(동남아국가연합), 러시아, 브라질 등의 외환보유액은 1조5300억달러(올해 8월 말 기준)로 전고점(지난 4월 말 기준, 1조5620억달러)보다 300억달러 이상 줄었다.

삼성증권은 신흥국 반등의 조건으로 미·중 무역전쟁 해결의 시작과 미국 금리 인상 속도 조절로 달러강세가 둔화되는 것을 제시했다.

강영연 기자 yykang@hankyung.com

관련뉴스