한상춘 객원논설위원 schan@hankyung.com

[ 한상춘 기자 ] 올해로 서브프라임 모기지(비우량 주택담보대출) 사태가 발생한 지 10년이 됐다. 금융위기 이후 세계 부동산 가격은 지금 이 시간에도 높아지고 있는 마천루처럼 천정부지로 올라갔다. 각국의 수도처럼 상징성이 높은 도시일수록, 용도별로는 상업용과 주거용 가릴 것 없이 금융위기 이전 수준보다 더 올랐다.

올해로 서브프라임 모기지(비우량 주택담보대출) 사태가 발생한 지 10년이 됐다. 금융위기 이후 세계 부동산 가격은 지금 이 시간에도 높아지고 있는 마천루처럼 천정부지로 올라갔다. 각국의 수도처럼 상징성이 높은 도시일수록, 용도별로는 상업용과 주거용 가릴 것 없이 금융위기 이전 수준보다 더 올랐다.

가장 큰 요인은 각국 중앙은행이 금융위기 극복 차원에서 추진했던 초저금리와 유동성 공급정책 때문이다. 국가별로는 막대한 무역흑자와 외환보유를 바탕으로 한 차이나 머니와 글로벌 전략의 일환으로 호텔 및 오피스텔을 집중 매입해 상업용 부동산 시장에 큰손으로 부상한 코리아 머니가 세계 부동산 가격을 끌어올렸다.

오르면 더 올라갈 것이라는 유포리아 심리까지 겹쳐 끝이 없을 것처럼 보였던 세계 부동산 가격의 상승세가 작년 4분기부터 멈추기 시작했다. 그 후 변동성이 심한 장세를 보이다가 지난 2분기부터는 상업용 부동산, 3분기부터는 주거용 부동산 가격이 순차적으로 꺾이기 시작했다. 서울 강남 집값도 14개월 만에 하락세로 돌아섰다.

프라임 글로벌 도시지수(PGCI)를 발표하는 영국 부동산 정보업체 나이트 플랭크에 따르면 세계 주요 도시 집값은 지난 3분기에 평균 0.5% 떨어진 것으로 조사됐다. 소득순위 상위 5%가 넘는 고소득층이 거주하는 고급 주택일수록, 중국인이 많이 투자한 도시일수록 하락세가 두드러졌다. 최대 큰손인 차이나 머니가 발을 빼기 시작하면서 나타나는 현상이다.

프라임 글로벌 도시지수(PGCI)를 발표하는 영국 부동산 정보업체 나이트 플랭크에 따르면 세계 주요 도시 집값은 지난 3분기에 평균 0.5% 떨어진 것으로 조사됐다. 소득순위 상위 5%가 넘는 고소득층이 거주하는 고급 주택일수록, 중국인이 많이 투자한 도시일수록 하락세가 두드러졌다. 최대 큰손인 차이나 머니가 발을 빼기 시작하면서 나타나는 현상이다.

지난 2년 전부터 성장률 계획 경로에서 이탈할 기미를 보이는 중국 경제가 앞으로 지속 가능한 성장세를 유지하기 위해서는 고질병인 ‘3대 회색 코뿔소’를 해결해야 한다. 3대 회색 코뿔소란 알면서도 당하는 투자 용어로 중국의 경우 그림자 금융, 과다 부채, 부동산 거품을 말한다. 발생 원인을 곰곰이 따져보면 직·간접적으로 부동산 투기와 연계돼 있다.

중국 정부는 3대 회색 코뿔소를 해결하기 위해 해외 부동산 투자부터 ‘네거티브(원칙 자유, 예외 규제)’에서 ‘포지티브(원칙 규제, 예외 자유)’로 정책의 고삐를 틀었다. 무제한이었던 개인의 해외자금 송금도 제한됐다. 증시와 경기를 부양하기 위해 금융 완화를 추진하는 속에서도 3대 회색 코뿔소를 해결하기 위한 규제정책은 그대로 유지하고 있다.

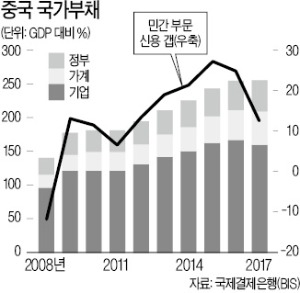

국제결제은행(BIS) 등에 따르면 중국의 국가채무비율은 국내총생산(GDP) 대비 260%로 일본의 250%보다 높다. 세계 최고 수준이다. 중국 정부는 앞으로 3년 동안 10년 전 수준인 160%를 목표로 과감하게 줄여 나간다는 계획이다. 올 들어 중국 기업의 디폴트 규모가 작년의 5배에 달하는 것도 이 때문이다.

특히 중국 부동산 개발업체의 부채가 골칫거리다. 세계 3대 평가사의 하나인 미국 스탠더드앤드푸어스(S&P)에 따르면 중국 부동산 개발업체의 부채는 3550억달러에 달하는 것으로 추정됐다. 우리 외환보유액과 맞먹는 규모다. 이 중 10%가 넘는 360억달러의 부채 만기가 내년 1분기에 집중돼 있는 점을 세계 부동산 업계가 주목하고 있다.

올해 초부터 채무 불이행 사태를 막기 위해 해외 부동산을 매각해온 중국 부동산 개발업체의 자금 회수가 만기가 다가올수록 더 빨라지는 추세다. 일부 마진 콜(증거금 부족)이 발생한 부동산 개발업체의 경우 보유 주식까지 내다 파는 과정에서 주가도 떨어지고 있다. 한마디로 중국 자산시장은 디레버리지(투자자금 회수) 국면으로 전환됐다.

세계 부동산 업계에서는 ‘마천루 저주(skyscraper curse)’ 우려까지 나오고 있다. 마천루 저주란 경제학자인 앤드루 로렌스가 1999년에 처음 사용한 용어로 마천루의 높이가 올라갈수록 경기가 침체국면에 들어설 가능성이 높아지는 것을 말한다. 세계 부동산 가격이 급락할 경우 경기에 부정적 영향을 미치는 ‘역(逆)자산 효과’ 때문이다.

역자산 효과란 특정 가계가 소비를 전 생애에 걸쳐 안정적으로 유지하기 위해서는 현재와 미래 기대 소득뿐만 아니라 보유자산 가치를 감안해 결정해야 한다는 항상소득가설(밀턴 프리드먼)과 생애주기가설(프랑코 모딜리아니)에 근거를 두고 있다. 미국의 사례(앨런 그린스펀, 2000년)는 주식 자산이 1달러 줄어들면 소비가 3∼4센트 감소하는 반면 주택가격 하락의 소비 감소 효과는 달러당 10∼15센트로 주식에 비해 3배 이상 높은 것으로 나온다.

국제통화기금(IMF) 등이 주택가격을 연착륙시키지 못하면 세계 경제에 복합불황이 닥칠 것이라고 경고하는 것도 이 때문이다. 통화정책 수단이 제 궤도를 찾지 못한 상황에서 주택가격이 급락하면 역자산 효과로 경기가 침체되고 정책 대응마저 쉽지 않다. 1990년대 일본 경제의 사례처럼 ‘잃어버린 10년’ 우려가 나올 수 있다. 한국이 대표 국가로 지목된다.

[ 한상춘 기자 ]

올해로 서브프라임 모기지(비우량 주택담보대출) 사태가 발생한 지 10년이 됐다. 금융위기 이후 세계 부동산 가격은 지금 이 시간에도 높아지고 있는 마천루처럼 천정부지로 올라갔다. 각국의 수도처럼 상징성이 높은 도시일수록, 용도별로는 상업용과 주거용 가릴 것 없이 금융위기 이전 수준보다 더 올랐다.가장 큰 요인은 각국 중앙은행이 금융위기 극복 차원에서 추진했던 초저금리와 유동성 공급정책 때문이다. 국가별로는 막대한 무역흑자와 외환보유를 바탕으로 한 차이나 머니와 글로벌 전략의 일환으로 호텔 및 오피스텔을 집중 매입해 상업용 부동산 시장에 큰손으로 부상한 코리아 머니가 세계 부동산 가격을 끌어올렸다.

오르면 더 올라갈 것이라는 유포리아 심리까지 겹쳐 끝이 없을 것처럼 보였던 세계 부동산 가격의 상승세가 작년 4분기부터 멈추기 시작했다. 그 후 변동성이 심한 장세를 보이다가 지난 2분기부터는 상업용 부동산, 3분기부터는 주거용 부동산 가격이 순차적으로 꺾이기 시작했다. 서울 강남 집값도 14개월 만에 하락세로 돌아섰다.

프라임 글로벌 도시지수(PGCI)를 발표하는 영국 부동산 정보업체 나이트 플랭크에 따르면 세계 주요 도시 집값은 지난 3분기에 평균 0.5% 떨어진 것으로 조사됐다. 소득순위 상위 5%가 넘는 고소득층이 거주하는 고급 주택일수록, 중국인이 많이 투자한 도시일수록 하락세가 두드러졌다. 최대 큰손인 차이나 머니가 발을 빼기 시작하면서 나타나는 현상이다.지난 2년 전부터 성장률 계획 경로에서 이탈할 기미를 보이는 중국 경제가 앞으로 지속 가능한 성장세를 유지하기 위해서는 고질병인 ‘3대 회색 코뿔소’를 해결해야 한다. 3대 회색 코뿔소란 알면서도 당하는 투자 용어로 중국의 경우 그림자 금융, 과다 부채, 부동산 거품을 말한다. 발생 원인을 곰곰이 따져보면 직·간접적으로 부동산 투기와 연계돼 있다.

중국 정부는 3대 회색 코뿔소를 해결하기 위해 해외 부동산 투자부터 ‘네거티브(원칙 자유, 예외 규제)’에서 ‘포지티브(원칙 규제, 예외 자유)’로 정책의 고삐를 틀었다. 무제한이었던 개인의 해외자금 송금도 제한됐다. 증시와 경기를 부양하기 위해 금융 완화를 추진하는 속에서도 3대 회색 코뿔소를 해결하기 위한 규제정책은 그대로 유지하고 있다.

국제결제은행(BIS) 등에 따르면 중국의 국가채무비율은 국내총생산(GDP) 대비 260%로 일본의 250%보다 높다. 세계 최고 수준이다. 중국 정부는 앞으로 3년 동안 10년 전 수준인 160%를 목표로 과감하게 줄여 나간다는 계획이다. 올 들어 중국 기업의 디폴트 규모가 작년의 5배에 달하는 것도 이 때문이다.

특히 중국 부동산 개발업체의 부채가 골칫거리다. 세계 3대 평가사의 하나인 미국 스탠더드앤드푸어스(S&P)에 따르면 중국 부동산 개발업체의 부채는 3550억달러에 달하는 것으로 추정됐다. 우리 외환보유액과 맞먹는 규모다. 이 중 10%가 넘는 360억달러의 부채 만기가 내년 1분기에 집중돼 있는 점을 세계 부동산 업계가 주목하고 있다.

올해 초부터 채무 불이행 사태를 막기 위해 해외 부동산을 매각해온 중국 부동산 개발업체의 자금 회수가 만기가 다가올수록 더 빨라지는 추세다. 일부 마진 콜(증거금 부족)이 발생한 부동산 개발업체의 경우 보유 주식까지 내다 파는 과정에서 주가도 떨어지고 있다. 한마디로 중국 자산시장은 디레버리지(투자자금 회수) 국면으로 전환됐다.

세계 부동산 업계에서는 ‘마천루 저주(skyscraper curse)’ 우려까지 나오고 있다. 마천루 저주란 경제학자인 앤드루 로렌스가 1999년에 처음 사용한 용어로 마천루의 높이가 올라갈수록 경기가 침체국면에 들어설 가능성이 높아지는 것을 말한다. 세계 부동산 가격이 급락할 경우 경기에 부정적 영향을 미치는 ‘역(逆)자산 효과’ 때문이다.

역자산 효과란 특정 가계가 소비를 전 생애에 걸쳐 안정적으로 유지하기 위해서는 현재와 미래 기대 소득뿐만 아니라 보유자산 가치를 감안해 결정해야 한다는 항상소득가설(밀턴 프리드먼)과 생애주기가설(프랑코 모딜리아니)에 근거를 두고 있다. 미국의 사례(앨런 그린스펀, 2000년)는 주식 자산이 1달러 줄어들면 소비가 3∼4센트 감소하는 반면 주택가격 하락의 소비 감소 효과는 달러당 10∼15센트로 주식에 비해 3배 이상 높은 것으로 나온다.

국제통화기금(IMF) 등이 주택가격을 연착륙시키지 못하면 세계 경제에 복합불황이 닥칠 것이라고 경고하는 것도 이 때문이다. 통화정책 수단이 제 궤도를 찾지 못한 상황에서 주택가격이 급락하면 역자산 효과로 경기가 침체되고 정책 대응마저 쉽지 않다. 1990년대 일본 경제의 사례처럼 ‘잃어버린 10년’ 우려가 나올 수 있다. 한국이 대표 국가로 지목된다.

관련뉴스