이익 못내고 빚 상환능력 저하

나이스, 현대위아 신용등급 하향

화신·부산주공 전망 '부정적'으로

만도·현대파워텍은 종전대로

[ 이태호 기자 ] ▶마켓인사이트12월26일 오후 2시53분

현대자동차그룹에 매출을 크게 의존해온 주요 자동차 부품 업체들의 신용등급이 떨어지고 있다. 현대·기아차의 수익성이 부진해지자 부품사들의 빚 상환 능력도 약해지고 있다는 분석이다.

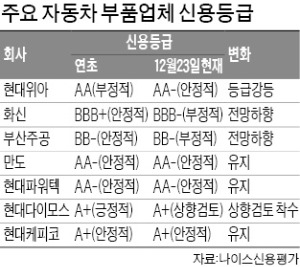

나이스신용평가는 최근 현대위아, 화신, 부산주공 세 곳의 신용도를 한꺼번에 하향 조정했다.

나이스신용평가는 최근 현대위아, 화신, 부산주공 세 곳의 신용도를 한꺼번에 하향 조정했다.

현대차그룹 계열인 유가증권시장 상장사 현대위아의 신용등급은 기존 ‘AA(부정적)’에서 ‘AA-(안정적)’로 강등했다. 화신(BBB+)과 부산주공(BB-)은 신용등급 전망을 기존 ‘안정적’에서 ‘부정적’으로 낮췄다.

나이스신용평가는 최근 7개 주요 자동차 부품 업체들의 실적을 점검한 결과 이들 세 곳의 재무안정성이 약해졌다고 판단했다. 변속기와 등속조인트 등을 생산하는 현대위아에 대해서는 “계열 완성차 사업의 실적 의존도가 매우 높은 수준”이라며 “현대차그룹의 실적 저하 추세에 연동해 부진한 실적을 내고 있다”고 분석했다. 2016년 2627억원의 연결 영업이익을 올렸던 현대위아는 올해 1~9월 2억원의 영업이익을 내는 데 그쳤다. 계열사 대상 매출이 전체의 65% 정도를 차지하고 있다.

섀시와 보디를 생산하는 유가증권시장 상장사 화신은 “현대차그룹 실적 의존도가 절대적”이라며 “매출 비중이 높은 중국과 미국 시장에서 현대차그룹의 완성차 판매가 감소한 타격을 받고 있다”고 평가했다. 화신은 올해 1~9월 169억원의 영업손실을 냈다. 지난해 227억원의 영업손실에 이어 2년째 적자가 예상된다.

현대차에 제품의 절반 가까이를 납품하는 부산주공은 고철 가격 상승을 제품 가격에 반영하지 못해 고전하고 있다고 분석했다. 고철 등 부자재를 매입해 자동차 부품인 조향너클 등을 만드는 이 회사는 3년째 영업손실을 낼 전망이다. 지난 1~9월 영업손실은 22억원이다.

최재호 나이스신용평가 수석연구원은 “현대·기아차의 수익성 부진으로 국내 부품사들이 납품단가 인상에 어려움을 겪고 있다”며 “내년 실적도 올해와 비슷하거나 소폭 개선하는 수준에 그칠 것”으로 내다봤다.

나이스신용평가는 거래처를 다변화한 만도(AA-, 안정적)와 글로벌 주문자상표부착생산(OEM) 수주를 확대하고 있는 현대파워텍(AA-, 안정적)의 신용은 종전대로 유지했다. 전자제어시스템 등 고부가 제품을 생산하는 현대케피코(A+, 안정적)는 영업 실적이 빠른 개선 추세를 보이고 있다고 호평했다. 현대다이모스 등급(A+)은 내년 1월1일 현대파워텍 흡수합병 계획을 반영해 지난 10월부터 ‘상향검토’ 대상에 올려놓고 있다.

이태호 기자 thlee@hankyung.com

나이스, 현대위아 신용등급 하향

화신·부산주공 전망 '부정적'으로

만도·현대파워텍은 종전대로

[ 이태호 기자 ] ▶마켓인사이트12월26일 오후 2시53분

현대자동차그룹에 매출을 크게 의존해온 주요 자동차 부품 업체들의 신용등급이 떨어지고 있다. 현대·기아차의 수익성이 부진해지자 부품사들의 빚 상환 능력도 약해지고 있다는 분석이다.

나이스신용평가는 최근 현대위아, 화신, 부산주공 세 곳의 신용도를 한꺼번에 하향 조정했다.현대차그룹 계열인 유가증권시장 상장사 현대위아의 신용등급은 기존 ‘AA(부정적)’에서 ‘AA-(안정적)’로 강등했다. 화신(BBB+)과 부산주공(BB-)은 신용등급 전망을 기존 ‘안정적’에서 ‘부정적’으로 낮췄다.

나이스신용평가는 최근 7개 주요 자동차 부품 업체들의 실적을 점검한 결과 이들 세 곳의 재무안정성이 약해졌다고 판단했다. 변속기와 등속조인트 등을 생산하는 현대위아에 대해서는 “계열 완성차 사업의 실적 의존도가 매우 높은 수준”이라며 “현대차그룹의 실적 저하 추세에 연동해 부진한 실적을 내고 있다”고 분석했다. 2016년 2627억원의 연결 영업이익을 올렸던 현대위아는 올해 1~9월 2억원의 영업이익을 내는 데 그쳤다. 계열사 대상 매출이 전체의 65% 정도를 차지하고 있다.

섀시와 보디를 생산하는 유가증권시장 상장사 화신은 “현대차그룹 실적 의존도가 절대적”이라며 “매출 비중이 높은 중국과 미국 시장에서 현대차그룹의 완성차 판매가 감소한 타격을 받고 있다”고 평가했다. 화신은 올해 1~9월 169억원의 영업손실을 냈다. 지난해 227억원의 영업손실에 이어 2년째 적자가 예상된다.

현대차에 제품의 절반 가까이를 납품하는 부산주공은 고철 가격 상승을 제품 가격에 반영하지 못해 고전하고 있다고 분석했다. 고철 등 부자재를 매입해 자동차 부품인 조향너클 등을 만드는 이 회사는 3년째 영업손실을 낼 전망이다. 지난 1~9월 영업손실은 22억원이다.

최재호 나이스신용평가 수석연구원은 “현대·기아차의 수익성 부진으로 국내 부품사들이 납품단가 인상에 어려움을 겪고 있다”며 “내년 실적도 올해와 비슷하거나 소폭 개선하는 수준에 그칠 것”으로 내다봤다.

나이스신용평가는 거래처를 다변화한 만도(AA-, 안정적)와 글로벌 주문자상표부착생산(OEM) 수주를 확대하고 있는 현대파워텍(AA-, 안정적)의 신용은 종전대로 유지했다. 전자제어시스템 등 고부가 제품을 생산하는 현대케피코(A+, 안정적)는 영업 실적이 빠른 개선 추세를 보이고 있다고 호평했다. 현대다이모스 등급(A+)은 내년 1월1일 현대파워텍 흡수합병 계획을 반영해 지난 10월부터 ‘상향검토’ 대상에 올려놓고 있다.

이태호 기자 thlee@hankyung.com

관련뉴스