내년 달라지는 기업 결산

자산 2兆 이상 상장사는 핵심사항 감사보고서에 담아야

[ 김진성 기자 ] 새로운 외부감사법 시행에 따라 기업들의 연말 재무제표 결산에 많은 변화가 있을 전망이다. 기업들은 더 세세하게 재무제표를 작성해야 하고 회계기준을 위반하면 무거운 징계를 받게 된다.

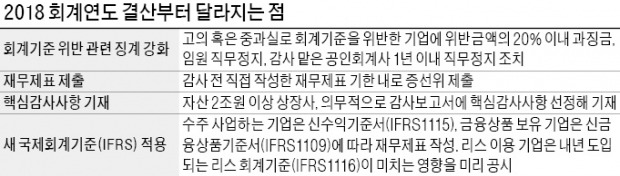

금융감독원은 30일 “지난달 시행된 ‘주식회사 등의 외부감사에 관한 법 개정안(신외감법)’에 따라 회계부정 시 과징금 부과 기준이 강화됐다”며 2018년 결산 시 주의를 당부했다. 신외감법에선 회계부정 행위에 대한 과징금액의 상한선이 없다. 위반 금액에 따라 과징금이 계속 높아질 수 있다는 뜻이다. 고의·중과실 위반 시에는 위반 금액의 20%까지 회사에 과징금이 부과되며 감사인은 감사보수의 다섯 배까지 과징금을 물 수 있다. 또 대표이사 등 회사 임원은 6개월 이내의 직무 정지 제재를 받을 수 있다.

기업들은 이전보다 더욱 강화된 회계검증 절차를 거쳐야 한다. 상장사와 금융회사, 자산 1000억원 이상 비상장사는 2018년 결산부터 직접 작성한 재무제표를 외부감사인뿐만 아니라 금융위원회 산하 증권선물위원회에도 제출해야 한다.

자산 규모 2조원 이상인 상장사는 핵심 감사사항을 별도로 추려 감사보고서에 적어야 한다. 핵심 감사사항은 △감사위험이 높은 분야 △회사 판단이 필요한 회계추정치 △해당 회계연도에 발생한 주요 사건이나 거래 등 감사과정에서 중요하다고 판단되는 요인이다. 올 상반기 감사보고서를 기준으로 추산하면 164개 상장사가 이 제도를 적용할 전망이다. 금융당국은 핵심 감사사항을 의무적으로 기재하는 기업을 2020년 결산부터는 모든 상장사로 확대할 계획이다.

일부 기업은 올해 새로 도입된 회계기준을 반영해 재무제표를 작성해야 한다. 수주사업을 하는 기업들은 신수익기준서(IFRS1115)에 따라 수익 인식단위를 수주계약 기준으로 하고 관련 수익이 매출의 5% 이상이면 주석에 공시해야 한다. 리스 이용 기업은 내년부터 적용되는 리스 회계기준(IFRS1116)이 미치는 영향을 미리 공시해야 한다. 항공사 등 운용리스로 사용 중인 자산 규모가 큰 기업들은 해당 회계연도에 지급한 리스료만 비용으로 인식하고 있지만 앞으로는 운용리스 계약에 대해선 자산과 부채를 한꺼번에 재무제표에 반영해야 한다.

김진성 기자 jskim1028@hankyung.com

자산 2兆 이상 상장사는 핵심사항 감사보고서에 담아야

[ 김진성 기자 ] 새로운 외부감사법 시행에 따라 기업들의 연말 재무제표 결산에 많은 변화가 있을 전망이다. 기업들은 더 세세하게 재무제표를 작성해야 하고 회계기준을 위반하면 무거운 징계를 받게 된다.

금융감독원은 30일 “지난달 시행된 ‘주식회사 등의 외부감사에 관한 법 개정안(신외감법)’에 따라 회계부정 시 과징금 부과 기준이 강화됐다”며 2018년 결산 시 주의를 당부했다. 신외감법에선 회계부정 행위에 대한 과징금액의 상한선이 없다. 위반 금액에 따라 과징금이 계속 높아질 수 있다는 뜻이다. 고의·중과실 위반 시에는 위반 금액의 20%까지 회사에 과징금이 부과되며 감사인은 감사보수의 다섯 배까지 과징금을 물 수 있다. 또 대표이사 등 회사 임원은 6개월 이내의 직무 정지 제재를 받을 수 있다.

기업들은 이전보다 더욱 강화된 회계검증 절차를 거쳐야 한다. 상장사와 금융회사, 자산 1000억원 이상 비상장사는 2018년 결산부터 직접 작성한 재무제표를 외부감사인뿐만 아니라 금융위원회 산하 증권선물위원회에도 제출해야 한다.

자산 규모 2조원 이상인 상장사는 핵심 감사사항을 별도로 추려 감사보고서에 적어야 한다. 핵심 감사사항은 △감사위험이 높은 분야 △회사 판단이 필요한 회계추정치 △해당 회계연도에 발생한 주요 사건이나 거래 등 감사과정에서 중요하다고 판단되는 요인이다. 올 상반기 감사보고서를 기준으로 추산하면 164개 상장사가 이 제도를 적용할 전망이다. 금융당국은 핵심 감사사항을 의무적으로 기재하는 기업을 2020년 결산부터는 모든 상장사로 확대할 계획이다.

일부 기업은 올해 새로 도입된 회계기준을 반영해 재무제표를 작성해야 한다. 수주사업을 하는 기업들은 신수익기준서(IFRS1115)에 따라 수익 인식단위를 수주계약 기준으로 하고 관련 수익이 매출의 5% 이상이면 주석에 공시해야 한다. 리스 이용 기업은 내년부터 적용되는 리스 회계기준(IFRS1116)이 미치는 영향을 미리 공시해야 한다. 항공사 등 운용리스로 사용 중인 자산 규모가 큰 기업들은 해당 회계연도에 지급한 리스료만 비용으로 인식하고 있지만 앞으로는 운용리스 계약에 대해선 자산과 부채를 한꺼번에 재무제표에 반영해야 한다.

김진성 기자 jskim1028@hankyung.com

관련뉴스