주택사업 실적, 플랜트 환입 등으로 4분기 시장 예상치 부합

매출 하락 불가피…고수익 주택사업 비중커져 수익률은 상향

지난해 아파트 브랜드 인지도 1위를 차지한 '자이'가 GS건설에 효자 노릇을 톡톡히 했다. GS건설은 주택 사업 실적에 힘입어 지난해 영업이익 1조원을 달성했다. 역대 최대 이익이다.

올해는 주택 시장 침체와 해외 수주잔고 하락으로 매출 감소가 불가피할 전망이다. 그러나 지난해 미뤄졌던 정비사업 물량이 올 상반기에 대거 분양되면서 이익률은 높아질 것이란 관측이 나온다.

◆ 2018년 영업이익 '서프라이즈'

7일 업계에 따르면 GS건설의 2018년 4분기 실적은 매출 3조2349억원, 영업이익 2225억원으로 시장 기대치에 부합했다.시장은 매출 3조2139억원, 영업이익 2147억원을 예상했었다. 이에 따라 지난해 1조649억원을 기록하면 영업이익 1조원을 돌파했다.

'자이'를 앞세운 주택 사업과 탄탄한 플랜트 관련 실적이 호실적을 이끌었다. 이상우 유진투자증권 연구원은 "연말 준공단지가 집중되며 주택 관련 실적이 양호한 가운데, 플랜트 부문에서 환입이 이뤄졌다"고 설명했다.

부문별 매출 이익률은 건축·주택 16.1%, 플랜트 12.8%를 기록했다. GS건설은 2018년 한해 동안 전국에 '자이' 아파트 2만748가구를 공급했다. '디에이치자이 개포(개포8단지)' '고덕자이(고덕주공6단지)' 등 강남권 재건축 단지들이 흥행을 주도했다.

◆ 주택 실적·플랜트 환입 주효

◆ 주택 실적·플랜트 환입 주효

여기에 플랜트 부문에서도 환입이 이뤄져 손실을 가릴 수 있었다는 게 업계의 설명이다. 김세련 SK증권 연구원은 "사우디PP12 300억원 손실 반영에도 일부 플랜트 현장의 계약 변경으로 손실분이 상쇄됐다"고 분석했다. 실제로 쿠웨이트 와라, 카타르 RRE, 쿠웨이트 NLTF 등에서 각각 690억원, 170억원, 235억원씩 계약 변경에 의한 환입이 있었다.

올해 매출은 전년 대비 다소 하락할 것이라는 관측이 우세하다. 주택 부문의 매출 감소와 플랜트 수주잔고 하락 등이 원인이다.

이광수 미래에셋대우 연구원은 "대형 해외 플랜트 사업이 종료되면서 2019년 매출 감소는 불가피할 전망"이라고 말했다. 미래에셋대우가 추정하는 올해 GS건설 매출은 11조7000억원, 영업이익 9780억원으로 전년 대비 11.1%, 8% 줄어든 수준이다.신영증권은 각각 11조3000억원, 9000억원으로 더 낮게 예상했다.

◆ 매출 하락, 수익률 상향 예상

◆ 매출 하락, 수익률 상향 예상

고수익 부문인 주택·건축의 매출비중 확대로 마진 감소폭을 줄일 수 있을 것이란 긍정적인 전망도 나온다. 이 연구원은 "GS건설은 주택 시장에서 과거 어느때보다 높은 브랜드 파워와 영업력, 수주 경쟁력을 보여주고 있다"며 "부동산 시장의 불확실성 확대에서 안정적인 주택 사업이 기대되는 이유"라고 했다.

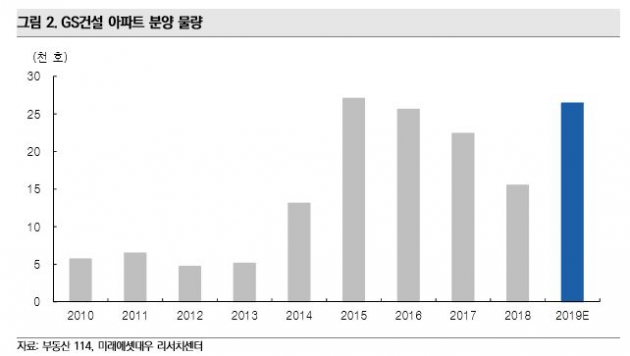

GS건설이 올해 분양을 계획하고 있는 '자이' 아파트 규모는 총 2만8800가구에 이른다. 전년보다 38.8% 증가한 수치다. 작년 유망 현장으로 기대되던 수도권 정비사업 현장들이 올해 상반기로 분양을 대거 연기하면서 규모가 커졌다. 실제 올해 공급 예정 물량 중 75% 이상이 정비사업이다.

해외 수주에 대한 기대도 크다. GS건설의 2019년 해외 수주 목표 금액은 3조4000억원으로 전년 대비 높였다. 이달에는 알제리 정유, UAE 가솔린 입찰 결과가 예정돼있다. 여기에 우즈베키스탄 터키 투르크메니스탄에서도 대형 프로젝트 수주 입찰에 참여 중이다.

이소은 한경닷컴 기자 luckysso@hankyung.com

매출 하락 불가피…고수익 주택사업 비중커져 수익률은 상향

지난해 아파트 브랜드 인지도 1위를 차지한 '자이'가 GS건설에 효자 노릇을 톡톡히 했다. GS건설은 주택 사업 실적에 힘입어 지난해 영업이익 1조원을 달성했다. 역대 최대 이익이다.

올해는 주택 시장 침체와 해외 수주잔고 하락으로 매출 감소가 불가피할 전망이다. 그러나 지난해 미뤄졌던 정비사업 물량이 올 상반기에 대거 분양되면서 이익률은 높아질 것이란 관측이 나온다.

◆ 2018년 영업이익 '서프라이즈'

7일 업계에 따르면 GS건설의 2018년 4분기 실적은 매출 3조2349억원, 영업이익 2225억원으로 시장 기대치에 부합했다.시장은 매출 3조2139억원, 영업이익 2147억원을 예상했었다. 이에 따라 지난해 1조649억원을 기록하면 영업이익 1조원을 돌파했다.

'자이'를 앞세운 주택 사업과 탄탄한 플랜트 관련 실적이 호실적을 이끌었다. 이상우 유진투자증권 연구원은 "연말 준공단지가 집중되며 주택 관련 실적이 양호한 가운데, 플랜트 부문에서 환입이 이뤄졌다"고 설명했다.

부문별 매출 이익률은 건축·주택 16.1%, 플랜트 12.8%를 기록했다. GS건설은 2018년 한해 동안 전국에 '자이' 아파트 2만748가구를 공급했다. '디에이치자이 개포(개포8단지)' '고덕자이(고덕주공6단지)' 등 강남권 재건축 단지들이 흥행을 주도했다.

◆ 주택 실적·플랜트 환입 주효여기에 플랜트 부문에서도 환입이 이뤄져 손실을 가릴 수 있었다는 게 업계의 설명이다. 김세련 SK증권 연구원은 "사우디PP12 300억원 손실 반영에도 일부 플랜트 현장의 계약 변경으로 손실분이 상쇄됐다"고 분석했다. 실제로 쿠웨이트 와라, 카타르 RRE, 쿠웨이트 NLTF 등에서 각각 690억원, 170억원, 235억원씩 계약 변경에 의한 환입이 있었다.

올해 매출은 전년 대비 다소 하락할 것이라는 관측이 우세하다. 주택 부문의 매출 감소와 플랜트 수주잔고 하락 등이 원인이다.

이광수 미래에셋대우 연구원은 "대형 해외 플랜트 사업이 종료되면서 2019년 매출 감소는 불가피할 전망"이라고 말했다. 미래에셋대우가 추정하는 올해 GS건설 매출은 11조7000억원, 영업이익 9780억원으로 전년 대비 11.1%, 8% 줄어든 수준이다.신영증권은 각각 11조3000억원, 9000억원으로 더 낮게 예상했다.

◆ 매출 하락, 수익률 상향 예상고수익 부문인 주택·건축의 매출비중 확대로 마진 감소폭을 줄일 수 있을 것이란 긍정적인 전망도 나온다. 이 연구원은 "GS건설은 주택 시장에서 과거 어느때보다 높은 브랜드 파워와 영업력, 수주 경쟁력을 보여주고 있다"며 "부동산 시장의 불확실성 확대에서 안정적인 주택 사업이 기대되는 이유"라고 했다.

GS건설이 올해 분양을 계획하고 있는 '자이' 아파트 규모는 총 2만8800가구에 이른다. 전년보다 38.8% 증가한 수치다. 작년 유망 현장으로 기대되던 수도권 정비사업 현장들이 올해 상반기로 분양을 대거 연기하면서 규모가 커졌다. 실제 올해 공급 예정 물량 중 75% 이상이 정비사업이다.

해외 수주에 대한 기대도 크다. GS건설의 2019년 해외 수주 목표 금액은 3조4000억원으로 전년 대비 높였다. 이달에는 알제리 정유, UAE 가솔린 입찰 결과가 예정돼있다. 여기에 우즈베키스탄 터키 투르크메니스탄에서도 대형 프로젝트 수주 입찰에 참여 중이다.

이소은 한경닷컴 기자 luckysso@hankyung.com

관련뉴스