이상은 기자의 Global insight

[ 이상은 기자 ] 미국 민주당 소속 알렉산드리아 오카시오 코르테스 하원의원은 연 100만달러(약 11억2580만원) 이상의 고소득자에게 적용되는 최고 소득세율을 70%로 올리자고 주장하고 있다. 유력 대권후보 중 한 명으로 꼽히는 엘리자베스 워런 상원의원(민주당)은 소득이 아니라 자산에 세금을 매기는 부유세(5000만달러 이상 자산에 2~3% 과세)를 들고 나왔다. 역시 대선 출마를 선언한 무소속 버니 샌더스 상원의원은 상속세율을 최고 77%까지 올리고 소득세율은 2개 구간을 더 신설해 최고 52%로 높이겠다고 공약했다.

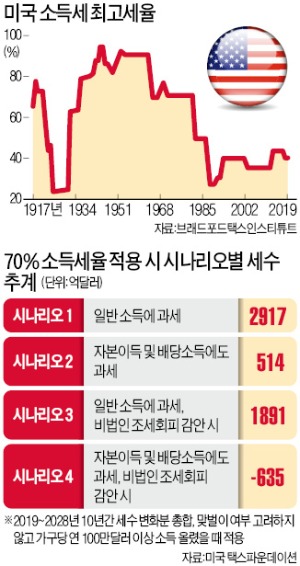

미국에서 소득세율 70%라니…. 미국이 사회주의 국가로 바뀌는 걸까? 그렇지는 않다. 미국 최고 소득세율은 1916년 15%였으나 1차 세계대전 중인 1917년 67%, 1918년엔 77%까지 올라갔다. 전쟁 비용을 마련하려는 목적이었다. 이후 25%로 떨어졌다가 대공황 때 63%로 올랐고 2차 세계대전 때는 무려 94%로 급등했다. 1970년대까지 최고 소득세율이 70% 아래로 떨어진 적은 없었다.

미국에서 소득세율 70%라니…. 미국이 사회주의 국가로 바뀌는 걸까? 그렇지는 않다. 미국 최고 소득세율은 1916년 15%였으나 1차 세계대전 중인 1917년 67%, 1918년엔 77%까지 올라갔다. 전쟁 비용을 마련하려는 목적이었다. 이후 25%로 떨어졌다가 대공황 때 63%로 올랐고 2차 세계대전 때는 무려 94%로 급등했다. 1970년대까지 최고 소득세율이 70% 아래로 떨어진 적은 없었다.

코르테스 의원이 최고 소득세율 70%를 제시하게 된 데는 미국 경제학계의 이론적인 지원도 한몫하고 있다. 노벨경제학상 수상자인 피터 다이아몬드 매사추세츠공대(MIT) 교수와 이매뉴얼 사에즈 UC버클리 교수는 소득세 최고 세율을 (2011년 당시 최고 세율이었던) 42.5%에서 73%까지 끌어올릴 수 있다고 주장했다. 이 논문에서 두 사람은 “가구별 소득이 파레토 분포(파레토지수(a)=1.5)를 보인다고 여길 때, 대상자들이 조세회피로 대응하는 것(조세탄력성(e)=0.25)을 감안하더라도 73%까지 전체 세수가 줄지 않고 늘어날 것”이라고 예상했다.

73%가 ‘마법의 숫자’는 아니다. 사람들이 어떻게 늘어난 세금에 대응할 것이냐에 따라 고무줄처럼 달라진다. 그러나 두 저자는 자신들의 모델에서 당시 최고세율 42.5%를 정당화하는 값이 나오도록 하려면 조세탄력성을 비현실적인 수준(0.9)까지 높여야 한다고 설명했다. 쉽게 말해 73%가 여러 가정에 기반해 있지만, 42.5%보다는 높은 세율을 적용해 세수를 늘릴 여지가 있다는 논리다. 이 논문은 다양한 후속 논의로 이어졌다.

코르테스 의원은 70% 소득세율로 향후 10년간 7000억달러(약 788조원)의 추가 세수를 확보할 수 있다고 예상했다.

하지만 미국 택스파운데이션은 70% 소득세율을 도입해도 세수가 생각만큼 많이 늘지 않거나 오히려 감소할 수 있다는 보고서를 내놨다. 택스파운데이션은 일반소득에만 과세한다면 10년간 2917억달러(약 328조원)의 세수를 얻을 수 있겠지만, (다이아몬드·사에즈의 주장대로) 자본소득에도 과세한다면 오히려 이익실현을 회피하게 만들어 10년간 514억달러(약 58조원) 세수 증대에 그칠 것이라고 지적했다.

현행 세법은 ‘실현된’ 자본소득에만 세금을 물리도록 하기 때문에 세율을 이렇게 높이면 사람들은 실현 시점을 최대한 유리하게 고를 것이고, 결국 세수 기반이 축소돼 기대만큼 많은 세금을 거두지 못할 것이란 이야기다. 나아가 법인세율을 크게 낮춘 상황에서 비법인을 통한 소득에 높은 세율을 적용하면 비법인을 통한 투자 활동 등이 크게 줄어들어 결과적으로 세수가 10년간 635억달러(약 71조원) 감소할 수 있다고 설명했다.

택스파운데이션은 워런 의원의 부유세 구상도 실현하기가 쉽지 않다고 봤다. 비상장 주식이나 거래가 되지 않는 부동산 등의 가치를 해마다 산정하는 것 자체가 어려워서다. 또 부유세는 채권처럼 일정하게 낮은 수익이 발생하는 자산의 가치는 대폭 낮추고, 고위험 주식처럼 비정기적으로 높은 수익이 발생할 수 있는 자산의 가치는 상대적으로 덜 낮추는 불공평한 효과를 낸다고 설명했다.

그럼에도 불구하고 미국 내에서 이런 부자증세 정책의 인기는 폭발적이다. 오랫동안 지속된 저성장은 대중의 불만을 한껏 부풀려 놓았다. 수치로 보면 미국 경기는 좋은 편인데도 그렇다. 기존 정책으로는 유권자의 마음을 사로잡을 수 없음을 감지한 정치인들은 누가 더 포퓰리즘적인 정책을 내놓는가로 경쟁할 태세다. 훗날 역사가들이 이 시기를 어떻게 기록할지 궁금하다.

selee@hankyung.com

[ 이상은 기자 ] 미국 민주당 소속 알렉산드리아 오카시오 코르테스 하원의원은 연 100만달러(약 11억2580만원) 이상의 고소득자에게 적용되는 최고 소득세율을 70%로 올리자고 주장하고 있다. 유력 대권후보 중 한 명으로 꼽히는 엘리자베스 워런 상원의원(민주당)은 소득이 아니라 자산에 세금을 매기는 부유세(5000만달러 이상 자산에 2~3% 과세)를 들고 나왔다. 역시 대선 출마를 선언한 무소속 버니 샌더스 상원의원은 상속세율을 최고 77%까지 올리고 소득세율은 2개 구간을 더 신설해 최고 52%로 높이겠다고 공약했다.

미국에서 소득세율 70%라니…. 미국이 사회주의 국가로 바뀌는 걸까? 그렇지는 않다. 미국 최고 소득세율은 1916년 15%였으나 1차 세계대전 중인 1917년 67%, 1918년엔 77%까지 올라갔다. 전쟁 비용을 마련하려는 목적이었다. 이후 25%로 떨어졌다가 대공황 때 63%로 올랐고 2차 세계대전 때는 무려 94%로 급등했다. 1970년대까지 최고 소득세율이 70% 아래로 떨어진 적은 없었다.코르테스 의원이 최고 소득세율 70%를 제시하게 된 데는 미국 경제학계의 이론적인 지원도 한몫하고 있다. 노벨경제학상 수상자인 피터 다이아몬드 매사추세츠공대(MIT) 교수와 이매뉴얼 사에즈 UC버클리 교수는 소득세 최고 세율을 (2011년 당시 최고 세율이었던) 42.5%에서 73%까지 끌어올릴 수 있다고 주장했다. 이 논문에서 두 사람은 “가구별 소득이 파레토 분포(파레토지수(a)=1.5)를 보인다고 여길 때, 대상자들이 조세회피로 대응하는 것(조세탄력성(e)=0.25)을 감안하더라도 73%까지 전체 세수가 줄지 않고 늘어날 것”이라고 예상했다.

73%가 ‘마법의 숫자’는 아니다. 사람들이 어떻게 늘어난 세금에 대응할 것이냐에 따라 고무줄처럼 달라진다. 그러나 두 저자는 자신들의 모델에서 당시 최고세율 42.5%를 정당화하는 값이 나오도록 하려면 조세탄력성을 비현실적인 수준(0.9)까지 높여야 한다고 설명했다. 쉽게 말해 73%가 여러 가정에 기반해 있지만, 42.5%보다는 높은 세율을 적용해 세수를 늘릴 여지가 있다는 논리다. 이 논문은 다양한 후속 논의로 이어졌다.

코르테스 의원은 70% 소득세율로 향후 10년간 7000억달러(약 788조원)의 추가 세수를 확보할 수 있다고 예상했다.

하지만 미국 택스파운데이션은 70% 소득세율을 도입해도 세수가 생각만큼 많이 늘지 않거나 오히려 감소할 수 있다는 보고서를 내놨다. 택스파운데이션은 일반소득에만 과세한다면 10년간 2917억달러(약 328조원)의 세수를 얻을 수 있겠지만, (다이아몬드·사에즈의 주장대로) 자본소득에도 과세한다면 오히려 이익실현을 회피하게 만들어 10년간 514억달러(약 58조원) 세수 증대에 그칠 것이라고 지적했다.

현행 세법은 ‘실현된’ 자본소득에만 세금을 물리도록 하기 때문에 세율을 이렇게 높이면 사람들은 실현 시점을 최대한 유리하게 고를 것이고, 결국 세수 기반이 축소돼 기대만큼 많은 세금을 거두지 못할 것이란 이야기다. 나아가 법인세율을 크게 낮춘 상황에서 비법인을 통한 소득에 높은 세율을 적용하면 비법인을 통한 투자 활동 등이 크게 줄어들어 결과적으로 세수가 10년간 635억달러(약 71조원) 감소할 수 있다고 설명했다.

택스파운데이션은 워런 의원의 부유세 구상도 실현하기가 쉽지 않다고 봤다. 비상장 주식이나 거래가 되지 않는 부동산 등의 가치를 해마다 산정하는 것 자체가 어려워서다. 또 부유세는 채권처럼 일정하게 낮은 수익이 발생하는 자산의 가치는 대폭 낮추고, 고위험 주식처럼 비정기적으로 높은 수익이 발생할 수 있는 자산의 가치는 상대적으로 덜 낮추는 불공평한 효과를 낸다고 설명했다.

그럼에도 불구하고 미국 내에서 이런 부자증세 정책의 인기는 폭발적이다. 오랫동안 지속된 저성장은 대중의 불만을 한껏 부풀려 놓았다. 수치로 보면 미국 경기는 좋은 편인데도 그렇다. 기존 정책으로는 유권자의 마음을 사로잡을 수 없음을 감지한 정치인들은 누가 더 포퓰리즘적인 정책을 내놓는가로 경쟁할 태세다. 훗날 역사가들이 이 시기를 어떻게 기록할지 궁금하다.

selee@hankyung.com

관련뉴스