한화투자증권은 12일 코오롱글로벌에 대해 “주택 부문 실적 성장이 예상보다 더 가파를 전망”이라며 목표주가를 기존 1만1000원에서 1만2000원으로 상향했다. 투자의견도 매수 유지.

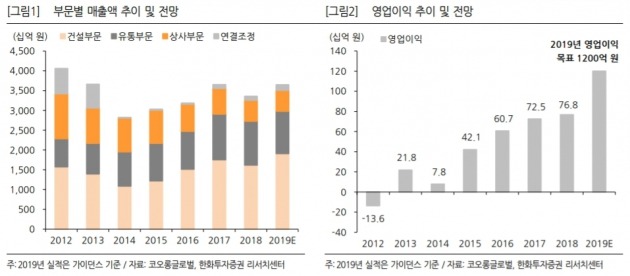

이 증권사 송유림 연구원은 “코오롱글로벌이 발표한 2019년 실적 가이던스(추정치) 매출은 전년 대비 8.7% 오른 3조6500억원, 영업이익은 56.5% 뛴 1200억원으로 영업익이 사상 최대 수준”이라며 주택 부문 기여가 컸다고 분석했다.

코오롱글로벌의 주택 매출은 지난해 6678억원에서 올해 1조원을 넘어설 전망. 송 연구원은 “2015년 이후 주택 부문 신규 수주액이 매년 1조5000억원 수준을 유지해왔고, 작년 말 기준 주택 수주 잔고도 5조7000억원으로 풍부한 점을 감안하면 향후 2~3년간 유사한 수준의 매출이 지속될 것”이라고 내다봤다.

내년 이후 먹거리를 확보해 놓은 점 역시 긍정적 요소로 판단했다. 세운 4구역(4800억원)을 비롯해 넷마블 제2사옥(2400억원), 환경 부문 해외 수주 등 건설 부문 실적을 견인할 요인들이 있다. 장기적으로도 풍력발전 개발사업과 임대주택 사업을 영위하고 있어 성과가 기대된다.

송 연구원은 “올해 실적 개선을 시작으로 이익 레벨이 한 단계 높아졌고, 업종 내에서도 차별적인 흐름임을 감안하면 코오롱글로벌의 현재 주가는 지나치게 낮다는 판단”이라며 “목표주가 1만2000원은 12개월 예상 주당순자산(BPS) 2만792원에 목표배수 약 0.6배를 적용해 산출했다”고 설명했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스