3월 -0.48% '나홀로 하락'

한국기업 이익 전망치 낮아지고

연초 랠리로 밸류에이션 매력 하락

[ 강영연 기자 ] 한국 주식시장이 글로벌 증시 상승 흐름에서 소외되고 있다. 저평가 매력으로 연초 속도를 냈던 지수가 펀더멘털(기초체력)의 한계에 부딪혔다는 지적이 나온다. 전문가들은 당분간 박스권 장세가 이어질 것이라며 면세·화장품·조선주 등 호재가 있는 개별 기업에 관심을 가지라고 조언했다.

코스피지수, 나홀로 하락세

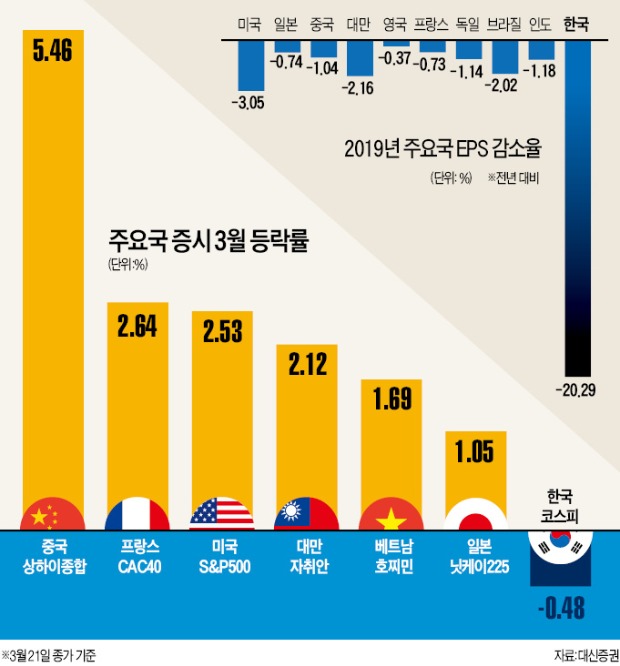

한국거래소에 따르면 이달 들어 21일까지 코스피지수는 0.48% 떨어졌다. 반면 같은 기간 중국 상하이종합지수가 5.46% 급등한 것을 비롯해 프랑스 CAC40지수(2.64%), 미국 S&P500지수(2.53%), 대만 자취안지수(2.12%), 베트남 호찌민지수(1.69%), 일본 닛케이225지수(1.05%) 등 선진국과 주요 신흥국 증시는 일제히 상승했다.

글로벌 시장과 한국이 다른 길을 가게 된 가장 큰 이유는 한국 기업의 이익 전망치가 낮아지고 있기 때문이다. 대신증권에 따르면 한국 유가증권시장 상장사의 올해 주당순이익(EPS:순이익/주식수)은 지난해보다 20.29% 감소할 것으로 추정됐다. 미국(-3.05%), 중국(-1.04%), 일본(-0.74%) 등과 비교해 감소폭이 크다.

시가총액 1, 2위를 차지하는 반도체 기업들의 실적 부진이 기폭제가 됐다. 금융정보업체 에프앤가이드에 따르면 삼성전자의 올해 영업이익 전망치는 지난달 말 37조9783억원에서 35조8836억원으로 조정됐다. SK하이닉스의 영업이익 전망치도 10조4654억원에서 8조6767억원으로 크게 줄었다. 지난해(20조8438억원)와 비교하면 60% 가까이 급감했다.

밸류에이션(실적 대비 주가 수준) 매력도 예전만 못하다. 교보증권에 따르면 코스피지수의 12개월 선행 실적 기준 주가수익비율(PER:주가/주당순이익)은 올해 초 9배 이하에서 3월 초 10.4배까지 올라왔다. 오현석 삼성증권 리서치센터장은 “1월 지수가 12% 상승하며 과거 밸류에이션 평균보다 비싼 상황이 됐다”고 설명했다. 1월 유가증권시장에서 4조2017억원어치 주식을 순매수한 외국인은 2월(1408억원)과 3월(550억원)엔 신중한 모습을 보이고 있다.

호재 있는 종목에 선별 투자

전문가들은 당분간 답답한 흐름이 이어질 것으로 전망했다. 김형렬 교보증권 리서치센터장은 “중국 정부는 지급준비율 인하, 인프라 투자 등 다양한 경기부양책을 내놓고 있어서 이에 따른 기대가 주가에 긍정적인 영향을 미치고 있다”며 “한국 증시엔 이런 기대 심리가 부족하다”고 평가했다.

김학균 신영증권 리서치센터장은 “코스피지수 2000~2200선 사이에서 핑퐁처럼 움직일 것”이라며 “글로벌 경기가 둔화되는 가운데 기업 이익도 줄고 있어 당분간 추세적 상승장을 기대하긴 어렵다”고 진단했다.

앞으로 주식시장에 중요한 변수는 상장사의 1분기 실적 발표, 중국 위안화 환율, 미·중 무역분쟁 등이 꼽혔다. 오 센터장은 “미국, 유럽 등 주요국이 금리 인상을 포기한 상황에서 가장 중요한 것은 중국 위안화 환율”이라며 “위안화 강세는 미·중 무역분쟁이 잘 해결되는 것, 달러 약세로 외국인이 신흥국 투자를 늘리는 것 등의 의미를 내포한다”고 설명했다.

전문가들은 지수보다는 상승 모멘텀이 있는 업종에 투자하는 게 낫다고 조언했다. 업황이 개선되고 있는 조선업종이나 중국인 관광객 증가의 수혜를 볼 수 있는 면세·화장품 등 중국 관련주, 성장세가 가파른 2차전지 기업에 관심을 가질 만하다는 분석이다. 정용택 IBK투자증권 리서치센터장은 “박스권에서는 변동성이 낮고 실적 등이 안정적인 기업에 관심을 가지는 것이 좋다”고 말했다.

강영연 기자 yykang@hankyung.com

한국기업 이익 전망치 낮아지고

연초 랠리로 밸류에이션 매력 하락

[ 강영연 기자 ] 한국 주식시장이 글로벌 증시 상승 흐름에서 소외되고 있다. 저평가 매력으로 연초 속도를 냈던 지수가 펀더멘털(기초체력)의 한계에 부딪혔다는 지적이 나온다. 전문가들은 당분간 박스권 장세가 이어질 것이라며 면세·화장품·조선주 등 호재가 있는 개별 기업에 관심을 가지라고 조언했다.

코스피지수, 나홀로 하락세

한국거래소에 따르면 이달 들어 21일까지 코스피지수는 0.48% 떨어졌다. 반면 같은 기간 중국 상하이종합지수가 5.46% 급등한 것을 비롯해 프랑스 CAC40지수(2.64%), 미국 S&P500지수(2.53%), 대만 자취안지수(2.12%), 베트남 호찌민지수(1.69%), 일본 닛케이225지수(1.05%) 등 선진국과 주요 신흥국 증시는 일제히 상승했다.

글로벌 시장과 한국이 다른 길을 가게 된 가장 큰 이유는 한국 기업의 이익 전망치가 낮아지고 있기 때문이다. 대신증권에 따르면 한국 유가증권시장 상장사의 올해 주당순이익(EPS:순이익/주식수)은 지난해보다 20.29% 감소할 것으로 추정됐다. 미국(-3.05%), 중국(-1.04%), 일본(-0.74%) 등과 비교해 감소폭이 크다.

시가총액 1, 2위를 차지하는 반도체 기업들의 실적 부진이 기폭제가 됐다. 금융정보업체 에프앤가이드에 따르면 삼성전자의 올해 영업이익 전망치는 지난달 말 37조9783억원에서 35조8836억원으로 조정됐다. SK하이닉스의 영업이익 전망치도 10조4654억원에서 8조6767억원으로 크게 줄었다. 지난해(20조8438억원)와 비교하면 60% 가까이 급감했다.

밸류에이션(실적 대비 주가 수준) 매력도 예전만 못하다. 교보증권에 따르면 코스피지수의 12개월 선행 실적 기준 주가수익비율(PER:주가/주당순이익)은 올해 초 9배 이하에서 3월 초 10.4배까지 올라왔다. 오현석 삼성증권 리서치센터장은 “1월 지수가 12% 상승하며 과거 밸류에이션 평균보다 비싼 상황이 됐다”고 설명했다. 1월 유가증권시장에서 4조2017억원어치 주식을 순매수한 외국인은 2월(1408억원)과 3월(550억원)엔 신중한 모습을 보이고 있다.

호재 있는 종목에 선별 투자

전문가들은 당분간 답답한 흐름이 이어질 것으로 전망했다. 김형렬 교보증권 리서치센터장은 “중국 정부는 지급준비율 인하, 인프라 투자 등 다양한 경기부양책을 내놓고 있어서 이에 따른 기대가 주가에 긍정적인 영향을 미치고 있다”며 “한국 증시엔 이런 기대 심리가 부족하다”고 평가했다.

김학균 신영증권 리서치센터장은 “코스피지수 2000~2200선 사이에서 핑퐁처럼 움직일 것”이라며 “글로벌 경기가 둔화되는 가운데 기업 이익도 줄고 있어 당분간 추세적 상승장을 기대하긴 어렵다”고 진단했다.

앞으로 주식시장에 중요한 변수는 상장사의 1분기 실적 발표, 중국 위안화 환율, 미·중 무역분쟁 등이 꼽혔다. 오 센터장은 “미국, 유럽 등 주요국이 금리 인상을 포기한 상황에서 가장 중요한 것은 중국 위안화 환율”이라며 “위안화 강세는 미·중 무역분쟁이 잘 해결되는 것, 달러 약세로 외국인이 신흥국 투자를 늘리는 것 등의 의미를 내포한다”고 설명했다.

전문가들은 지수보다는 상승 모멘텀이 있는 업종에 투자하는 게 낫다고 조언했다. 업황이 개선되고 있는 조선업종이나 중국인 관광객 증가의 수혜를 볼 수 있는 면세·화장품 등 중국 관련주, 성장세가 가파른 2차전지 기업에 관심을 가질 만하다는 분석이다. 정용택 IBK투자증권 리서치센터장은 “박스권에서는 변동성이 낮고 실적 등이 안정적인 기업에 관심을 가지는 것이 좋다”고 말했다.

강영연 기자 yykang@hankyung.com

관련뉴스