이베스트투자증권은 25일 두산인프라코어에 대해 “그룹사 리스크와 재무구조 이슈 반영이 필요하다”며 목표주가를 기존 1만1000원에서 9100원으로 하향 조정했다. 투자의견은 매수 유지.

이베스트투자증권은 25일 두산인프라코어에 대해 “그룹사 리스크와 재무구조 이슈 반영이 필요하다”며 목표주가를 기존 1만1000원에서 9100원으로 하향 조정했다. 투자의견은 매수 유지.이 증권사 장도성 선임연구원은 “두산인프라코어의 올해 1분기 연결기준 매출은 전년 동기 대비 11.5% 성장한 2조1826억원, 영업이익은 3.5% 늘어난 2500억원(영업이익률 11.5%)으로 시장 평균전망치(2354억원)를 웃돌았다”며 “중국 및 선진국 중심 판매 호조와 자회사 밥캣 실적 성장에 따른 것”이라고 말했다.

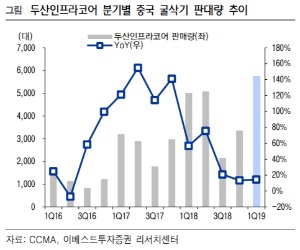

중국 굴삭기 시장 호황으로 1분기 판매량이 지난해 같은 기간보다 14.5% 성장했으나 ASP(판매금액/판매량)가 소폭 하락했다. 소형 굴삭기 비중이 오른 탓도 있지만 중국 굴삭기 시장 경쟁과열로 인한 ASP 하락 영향이 큰 것으로 추정된다. 장 선임연구원은 “올해 전반적 ASP 하락세가 지속되고 중국 현지 업체 프로모션으로 시장점유율 상승 또한 제한적일 것”이라고 내다봤다.

그룹사 이슈에 대한 지속적 모니터링도 필요하다. 두산인프라코어의 모회사인 두산중공업은 탈원전 기조에 따른 업황 부진과 자회사 두산건설의 대규모 적자로 유상증자를 결정했다. 자금조달을 위해 그룹 공통 보유자산 지분 2200억원 매각도 발표했다. 이에 두산인프라코어는 지난 16일 두산중공업 및 두산건설이 보유 중인 두산 분당 사 지분 일부인 147억원을 인수했다.

장 선임연구원은 “회사 측은 추가적 자산 매입계획은 없다고 발표했지만 두산중공업 유상증자 결과에 따라 추가 자금조달 가능성도 있을 것으로 보인다”고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스