한세실업 올 42.8% 급등

화승엔터는 24.4% 올라

[ 임근호 기자 ] 미국 수출 비중이 큰 의류 주문자상표부착생산(OEM)주들이 원·달러 환율 급등으로 주목받고 있다. 달러 매출이 늘어나면서 실적 개선이 기대되기 때문이다. ‘강달러, 미국 내 의류 소비 증가, 면화 가격 하락’이란 삼박자가 맞아떨어져 주가가 더 오를 수 있다는 관측에 힘이 실리고 있다.

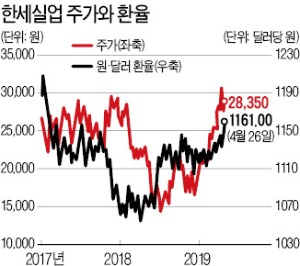

28일 한국거래소에 따르면 한세실업은 올 들어 42.8% 올랐다. 올해 실적이 크게 개선될 것이란 전망에 힘이 실린 게 주가 강세의 핵심 요인으로 꼽힌다. 금융정보업체 에프앤가이드에 따르면 한세실업의 올해 영업이익 컨센서스(증권사 전망치 평균)는 904억원이다. 작년 386억원에서 134% 늘어날 것으로 예상된다.

28일 한국거래소에 따르면 한세실업은 올 들어 42.8% 올랐다. 올해 실적이 크게 개선될 것이란 전망에 힘이 실린 게 주가 강세의 핵심 요인으로 꼽힌다. 금융정보업체 에프앤가이드에 따르면 한세실업의 올해 영업이익 컨센서스(증권사 전망치 평균)는 904억원이다. 작년 386억원에서 134% 늘어날 것으로 예상된다.

지난해 파운드당 95.21센트까지 올랐던 국제 면화 가격이 지난 26일 76.75센트까지 내려오며 작년보다 수익성이 개선될 것이란 전망이다. 지난해 4분기 매출총이익률(매출총이익/매출)은 25.2%로 1년 전(22.9%)보다 높아졌다.

최근 미국 내 의류 소비가 견조하고, 원·달러 환율마저 오르면서 “최상의 주가 상승 조건이 갖춰졌다”는 분석도 나온다.

현재 원·달러 환율은 달러당 1161원으로 지난해 2분기 평균인 1079원10전보다 8% 가까이 올랐다. KB증권에 따르면 환율 1% 상승에 따른 주당순이익(EPS: 순이익/주식 수) 예상 증가율은 한세실업이 2.5%로 가장 크다. 영원무역(1.4%)과 화승엔터프라이즈(1.1%)도 강달러로 인한 실적 개선이 기대되고 있다.

화승엔터프라이즈는 올해 24.4% 상승했고, 영원무역은 4.4% 떨어졌다. 화승엔터프라이즈는 올해 영업이익이 670억원으로 66% 증가할 것으로 전망된다.

임근호 기자 eigen@hankyung.com

화승엔터는 24.4% 올라

[ 임근호 기자 ] 미국 수출 비중이 큰 의류 주문자상표부착생산(OEM)주들이 원·달러 환율 급등으로 주목받고 있다. 달러 매출이 늘어나면서 실적 개선이 기대되기 때문이다. ‘강달러, 미국 내 의류 소비 증가, 면화 가격 하락’이란 삼박자가 맞아떨어져 주가가 더 오를 수 있다는 관측에 힘이 실리고 있다.

28일 한국거래소에 따르면 한세실업은 올 들어 42.8% 올랐다. 올해 실적이 크게 개선될 것이란 전망에 힘이 실린 게 주가 강세의 핵심 요인으로 꼽힌다. 금융정보업체 에프앤가이드에 따르면 한세실업의 올해 영업이익 컨센서스(증권사 전망치 평균)는 904억원이다. 작년 386억원에서 134% 늘어날 것으로 예상된다.지난해 파운드당 95.21센트까지 올랐던 국제 면화 가격이 지난 26일 76.75센트까지 내려오며 작년보다 수익성이 개선될 것이란 전망이다. 지난해 4분기 매출총이익률(매출총이익/매출)은 25.2%로 1년 전(22.9%)보다 높아졌다.

최근 미국 내 의류 소비가 견조하고, 원·달러 환율마저 오르면서 “최상의 주가 상승 조건이 갖춰졌다”는 분석도 나온다.

현재 원·달러 환율은 달러당 1161원으로 지난해 2분기 평균인 1079원10전보다 8% 가까이 올랐다. KB증권에 따르면 환율 1% 상승에 따른 주당순이익(EPS: 순이익/주식 수) 예상 증가율은 한세실업이 2.5%로 가장 크다. 영원무역(1.4%)과 화승엔터프라이즈(1.1%)도 강달러로 인한 실적 개선이 기대되고 있다.

화승엔터프라이즈는 올해 24.4% 상승했고, 영원무역은 4.4% 떨어졌다. 화승엔터프라이즈는 올해 영업이익이 670억원으로 66% 증가할 것으로 전망된다.

임근호 기자 eigen@hankyung.com

관련뉴스