롯데쇼핑·이마트·CJ제일제당

줄줄이 신저가 '굴욕'

1분기 실적 부진 '직격탄'

[ 송종현 기자 ]

백화점, 대형마트, 식품업종을 대표하는 롯데쇼핑, 이마트, CJ제일제당이 일제히 1년 내 최저가 수준으로 추락했다. 1분기 실적 부진과 외국인 투자자들 외면이 겹친 탓이다. “상반기를 저점으로 실적이 반등할 것이란 관측이 많고, 저평가 및 배당 매력도 커 저가 매수를 고려해봄 직하다”는 게 전문가들 설명이다.

내수株 3인방 추락

8일 유가증권시장에서 롯데쇼핑은 전날과 같은 17만4500원으로 장을 마쳤다. 롯데쇼핑은 전날 장중 1년 내 최저가인 17만2500원까지 떨어졌다. 이마트는 이날 장중 1년 내 최저가인 16만4500원을 찍었다가 16만7000원에 마감했다. CJ제일제당은 1500원(0.48%) 하락한 31만500원에 장을 마쳤다. 이날 종가는 전날 장중 기록한 1년 내 최저가(30만8000원)와 비슷한 수준이다.

이들 세 종목은 올 들어 지속적인 하락 궤적을 그리고 있다. 롯데쇼핑, 이마트, CJ제일제당의 올해 하락률은 각각 17.29%, 9.28%, 6.05%로, 같은 기간 코스피200지수가 6.93% 오른 것과 대조적인 ‘성적’을 냈다.

수급 측면에선 외국인들이 대규모 ‘팔자’에 나서거나, 큰 관심을 보이지 않은 게 컸다. 올 1분기 코스피 상승랠리를 주도한 외국인들은 삼성전자, SK하이닉스 등 수출 비중이 높은 시가총액 상위 종목을 집중적으로 사들이면서 내수주들은 내다 팔았다. 올 들어 이날까지 롯데쇼핑과 이마트를 각각 1806억원(유가증권시장 순매도 7위), 1537억원(9위) 규모 순매도했다. CJ제일제당은 9억원어치를 팔았다.

1분기 실적 부진도 ‘발목’을 잡았다. 금융정보업체 에프앤가이드에 따르면 이마트의 1분기 영업이익 컨센서스(증권사 추정치 평균)는 1493억원으로, 전년 동기보다 2.7% 감소했다. 롯데쇼핑은 1분기 영업이익이 컨센서스보다 크게 낮아질 것이란 분석이다. 허나래 한국투자증권 연구원은 “기존 대형마트 매출 감소 등의 요인으로 롯데쇼핑은 1분기에 전년 동기보다 12.7% 증가한 1860억원의 영업이익을 거두는 데 그칠 것”이라고 설명했다.

이는 컨센서스(2006억원)보다 7.2% 적은 금액이다. NH투자증권은 가공식품 및 생물자원 부분 원가 부담이 커져 CJ제일제당의 1분기 영업이익이 3.8% 줄었을 것이라고 분석했다.

부각되는 매력 포인트

상황이 안 좋아졌지만 전문가들은 내수주 3인방에 대해 “중·장기적 관점에서 매수를 고민해야 할 때”란 분석을 내놓고 있다.

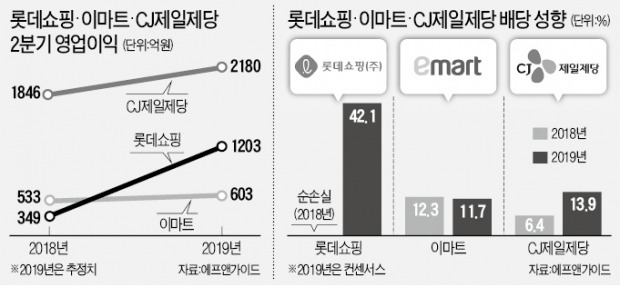

첫 번째로 꼽는 이유는 실적 반등 가능성이다. “세 종목 모두 이르면 상반기, 늦어도 하반기부터는 뚜렷한 실적 개선 추세를 보일 것”이란 게 증권사들 전망이다. 롯데쇼핑, 이마트, CJ제일제당의 2분기 영업이익 컨센서스는 각각 1203억원, 603억원, 2180억원으로 전년 동기보다 13.1~244.3% 많다.

증권업계에선 CJ제일제당→이마트→롯데쇼핑 순으로 반등 속도가 빠를 것이란 분석이 나온다. 김정욱 메리츠종금증권 연구원은 “CJ제일제당의 경우 1분기가 실적 저점이었다”며 “원가 부담이 완화되는 2분기부터 빠르게 정상화될 것”이라고 내다봤다.

저평가 및 배당 매력도 크다는 분석이다. 롯데쇼핑과 이마트는 주가 조정으로 올해 실적전망치 기준 주가순자산비율(PBR: 주가/주당순자산)이 각각 0.4배와 0.6배에 머물고 있다. PBR이 1배 미만이면 시가총액이 장부상 순자산가치(청산가치)에도 못 미칠 정도로 저평가돼 있다는 뜻이다. CJ제일제당 PBR도 최근 3년간 최저 수준인 1.0배로 떨어졌다.

롯데쇼핑과 CJ제일제당은 주주 가치 제고를 위해 배당성향(총배당금/순이익)을 크게 늘릴 것이란 관측이다. 롯데쇼핑은 지난해 4643억원의 순손실을 냈는데도 총 1470억원을 배당했다. 롯데쇼핑의 올해 배당성향은 42.1%에 달할 전망이다. CJ제일제당의 올해 배당성향 컨센서스는 13.9%로, 지난해(6.4%)보다 두 배 이상 늘어날 것으로 분석됐다.

송종현 기자 scream@hankyung.com

줄줄이 신저가 '굴욕'

1분기 실적 부진 '직격탄'

[ 송종현 기자 ]

백화점, 대형마트, 식품업종을 대표하는 롯데쇼핑, 이마트, CJ제일제당이 일제히 1년 내 최저가 수준으로 추락했다. 1분기 실적 부진과 외국인 투자자들 외면이 겹친 탓이다. “상반기를 저점으로 실적이 반등할 것이란 관측이 많고, 저평가 및 배당 매력도 커 저가 매수를 고려해봄 직하다”는 게 전문가들 설명이다.

내수株 3인방 추락

8일 유가증권시장에서 롯데쇼핑은 전날과 같은 17만4500원으로 장을 마쳤다. 롯데쇼핑은 전날 장중 1년 내 최저가인 17만2500원까지 떨어졌다. 이마트는 이날 장중 1년 내 최저가인 16만4500원을 찍었다가 16만7000원에 마감했다. CJ제일제당은 1500원(0.48%) 하락한 31만500원에 장을 마쳤다. 이날 종가는 전날 장중 기록한 1년 내 최저가(30만8000원)와 비슷한 수준이다.

이들 세 종목은 올 들어 지속적인 하락 궤적을 그리고 있다. 롯데쇼핑, 이마트, CJ제일제당의 올해 하락률은 각각 17.29%, 9.28%, 6.05%로, 같은 기간 코스피200지수가 6.93% 오른 것과 대조적인 ‘성적’을 냈다.

수급 측면에선 외국인들이 대규모 ‘팔자’에 나서거나, 큰 관심을 보이지 않은 게 컸다. 올 1분기 코스피 상승랠리를 주도한 외국인들은 삼성전자, SK하이닉스 등 수출 비중이 높은 시가총액 상위 종목을 집중적으로 사들이면서 내수주들은 내다 팔았다. 올 들어 이날까지 롯데쇼핑과 이마트를 각각 1806억원(유가증권시장 순매도 7위), 1537억원(9위) 규모 순매도했다. CJ제일제당은 9억원어치를 팔았다.

1분기 실적 부진도 ‘발목’을 잡았다. 금융정보업체 에프앤가이드에 따르면 이마트의 1분기 영업이익 컨센서스(증권사 추정치 평균)는 1493억원으로, 전년 동기보다 2.7% 감소했다. 롯데쇼핑은 1분기 영업이익이 컨센서스보다 크게 낮아질 것이란 분석이다. 허나래 한국투자증권 연구원은 “기존 대형마트 매출 감소 등의 요인으로 롯데쇼핑은 1분기에 전년 동기보다 12.7% 증가한 1860억원의 영업이익을 거두는 데 그칠 것”이라고 설명했다.

이는 컨센서스(2006억원)보다 7.2% 적은 금액이다. NH투자증권은 가공식품 및 생물자원 부분 원가 부담이 커져 CJ제일제당의 1분기 영업이익이 3.8% 줄었을 것이라고 분석했다.

부각되는 매력 포인트

상황이 안 좋아졌지만 전문가들은 내수주 3인방에 대해 “중·장기적 관점에서 매수를 고민해야 할 때”란 분석을 내놓고 있다.

첫 번째로 꼽는 이유는 실적 반등 가능성이다. “세 종목 모두 이르면 상반기, 늦어도 하반기부터는 뚜렷한 실적 개선 추세를 보일 것”이란 게 증권사들 전망이다. 롯데쇼핑, 이마트, CJ제일제당의 2분기 영업이익 컨센서스는 각각 1203억원, 603억원, 2180억원으로 전년 동기보다 13.1~244.3% 많다.

증권업계에선 CJ제일제당→이마트→롯데쇼핑 순으로 반등 속도가 빠를 것이란 분석이 나온다. 김정욱 메리츠종금증권 연구원은 “CJ제일제당의 경우 1분기가 실적 저점이었다”며 “원가 부담이 완화되는 2분기부터 빠르게 정상화될 것”이라고 내다봤다.

저평가 및 배당 매력도 크다는 분석이다. 롯데쇼핑과 이마트는 주가 조정으로 올해 실적전망치 기준 주가순자산비율(PBR: 주가/주당순자산)이 각각 0.4배와 0.6배에 머물고 있다. PBR이 1배 미만이면 시가총액이 장부상 순자산가치(청산가치)에도 못 미칠 정도로 저평가돼 있다는 뜻이다. CJ제일제당 PBR도 최근 3년간 최저 수준인 1.0배로 떨어졌다.

롯데쇼핑과 CJ제일제당은 주주 가치 제고를 위해 배당성향(총배당금/순이익)을 크게 늘릴 것이란 관측이다. 롯데쇼핑은 지난해 4643억원의 순손실을 냈는데도 총 1470억원을 배당했다. 롯데쇼핑의 올해 배당성향은 42.1%에 달할 전망이다. CJ제일제당의 올해 배당성향 컨센서스는 13.9%로, 지난해(6.4%)보다 두 배 이상 늘어날 것으로 분석됐다.

송종현 기자 scream@hankyung.com

관련뉴스