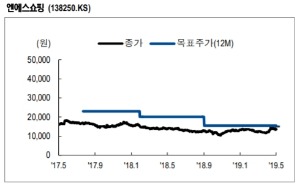

NH투자증권은 13일 엔에스쇼핑에 대해 “올해 1분기 영업이익이 어닝쇼크를 기록했고 2분기에도 감익이 지속될 가능성이 크다”며 투자의견을 매수에서 보유(홀드)로, 목표주가도 기존 1만5500원에서 1만5000원으로 각각 하향 조정했다.

NH투자증권은 13일 엔에스쇼핑에 대해 “올해 1분기 영업이익이 어닝쇼크를 기록했고 2분기에도 감익이 지속될 가능성이 크다”며 투자의견을 매수에서 보유(홀드)로, 목표주가도 기존 1만5500원에서 1만5000원으로 각각 하향 조정했다.이 증권사 이지영 연구원은 “엔에스쇼핑은 케이블 종합유선방송사업자(SO) 송출수수료 인상률을 높게 반영하면서 1분기 영업익이 149억원으로 시장 기대치(컨센서스)를 47% 하회했다”며 “전년 동기 대비 영업익은 37%, 영업이익률도 2.3%포인트 하락했다. 분기별 송출수수료가 25% 인상 반영으로 70억원 이상 증가한 영향이 크다”고 분석했다.

이 연구원은 엔에스쇼핑의 2분기 TV 취급고는 1분기 대비 개선세로 파악되지만 올해 연중 SO 송출수수료 인상분을 반영해 수익성 회복이 쉽지 않을 것으로 내다봤다.

이어 “현재 회계기준으로는 2~3분기 영업익 감소가 불가피해 보인다”면서 “엔에스쇼핑의 성장성 둔화를 감안해 주당순이익(EPS)을 하향 조정하고 상승여력 제한으로 투자의견도 보유로 내린다”고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스