과세기준일 보름 앞…6월 1일 기준 보유세 부담

"다주택자 증여 최우선 고려…급매 늘진 않을 듯"

올해 급등한 보유세를 누가 낼지 결정하는 과세기준일이 보름 앞으로 다가왔다. 부동산 소유자는 6월 1일을 기준으로 재산세와 종합부동산세를 내야 한다. 올해 공시가격과 종부세율이 크게 오른 만큼 매수·매도자간 잔금 시점에 대한 줄다리기가 치열할 수 있단 분석이 나온다.

◆“6월 1일을 기억하세요”

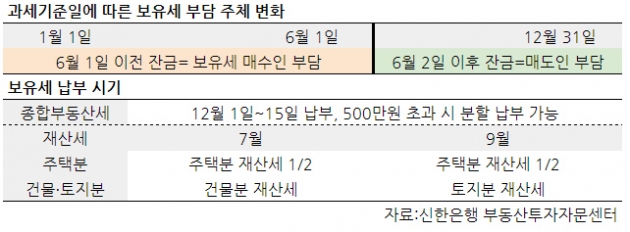

14일 세무업계에 따르면 보유세 과세기준일은 6월 1일이다. 집을 살 계획이 있다면 이날을 유념해야 한다. 과세기준일 시점에 주택을 보유한 이가 재산세와 종부세를 내기 때문이다. 재산세는 주택의 물건별로 과세한다. 종부세는 개인 소유 부동산을 모두 합쳐 1주택일 경우 공시가격 9억원, 다주택일 경우 6억원 초과분에 대한 세금을 내야 한다.

매수자와 매도자 가운데 누가 보유세를 내야 할까. 잔금일 또는 등기접수일을 기준으로 판단한다. 이 날짜가 6월 1일 전이라면 매수자가 보유세를 부담한다. 6월 1일 이후라면 과세기준일 당시 사실상 부동산을 소유한 매도자 부담이다.

부동산을 매매할 때는 계약서에 ‘세금은 세법에 따른다’고 기재하는 경우가 많다. 과세기준일을 염두에 두지 않고 5월 말 덜컥 잔금을 치렀다면 1년치 보유세를 매수자가 모두 부담하는 경우가 생긴다. 고가 아파트나 건물, 토지 등을 매매하는 경우 보유세 부담이 크기 때문에 보유세 관련 특약을 걸어두는 게 좋다고 전문가들은 설명한다. 한 전업투자자는 “5월 말 잔금을 치르게 될 경우엔 보유세를 부담하는 대신 매매가액을 깎는 등의 협상이 필요하다”고 귀띔했다.

올해는 종부세율과 공시가격이 급등해 세금 부담이 높다. 종부세율은 3주택 이상이거나 서울 등 조정대상지역 2주택의 경우 과세표준 6억~12억원 구간이 종전 0.75%에서 1.3%로 올랐다. 최고 세율은 2.0%에서 3.2%로 급등했다. 공시가격도 크게 올랐다. 서울의 아파트와 연립주택 등 공동주택의 공시가격은 14.02% 올라 2007년(28.40%) 이후 가장 많이 상승했다.

고가 아파트 소유자들의 경우 보유세 상한선(1년 전 보유세의 50%)까지 세금이 급증했다. 예컨대 반포동 ‘반포자이’ 전용면적 84㎡를 소유 중인 1주택자(만 60세 미만, 5년 미만 보유)는 지난해 보유세 515만원을 냈지만 올해는 740만원을 내야 한다. 이 주택형의 공시가격이 지난해 13억1200만원에서 올해 15억7000만원으로 크게 오른 탓이다. 삼성동 ‘아이파크삼성’ 전용 269㎡ 소유자는 올해 보유세로 6098만원을 낸다. 지난해 4200만원에서 상한선까지 올랐다. ‘래미안퍼스티지’ 전용 84㎡ 소유자 또한 지난해 574만원이던 보유세를 올해 862만원으로 계산해야 한다.

◆“급매 늘긴 힘들어”

부동산 전문가들은 매도, 증여, 부부공동명의 전환 등을 통해 세금을 줄이는 게 바람직하다고 조언했다. 보유 주택수 줄이기 쪽으로 방향을 잡았다면 6월 1일 전에 매도하는 것이 좋다. 증여나 부부공동명의전환 등도 고려 대상이다. 채상욱 하나금융투자 연구위원은 “고가주택 소유자들은 현행 세법에선 양도소득세 부담이 높기 때문에 매도보단 공동명의나 증여를 최우선적으로 고려할 것”이라고 말했다.

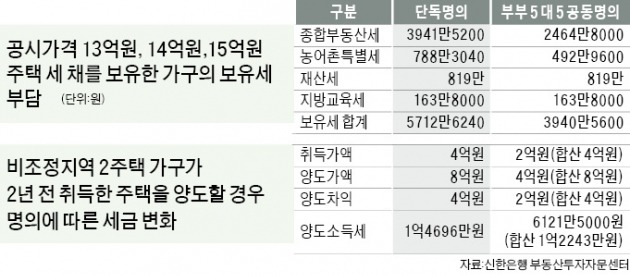

정부가 집중 손질한 종부세의 경우 과세표준이 높을 수록 세율 또한 오르는 누진 구조다. 인별 과세인 만큼 부부가 명의를 분산하면 과세표준이 낮아져 세금을 줄일 수 있다. 예컨대 올해 공시가격 13억원인 아파트와 14억, 15억원인 아파트까지 총 3채를 단독명의로 소유한 A씨의 경우 보유세로 5712만원(세부담 상한이 없다고 가정)을 내야 한다. 하지만 같은 주택 3채를 부부가 모두 5 대 5 비율로 소유한다면 중과세율을 적용하더라도 보유세는 3940만원으로 줄어든다. 인별 기본공제 6억원을 추가로 받는 데다 1인당 과세표준이 줄어들어 절세효과를 보는 것이다. 다만 단독명의에서 공동명의로 바꾸기 위해 배우자에게 증여하는 과정에서 별도의 취득세를 내야 한다. 1주택인 경우 보유기간과 연령에 따른 장기보유공제(최대 70%) 혜택을 날릴 수도 있어 꼼꼼한 계산이 필요하다.

문제는 일시적 2주택자들이다. 집값 급등기 직전이던 2016년께 주택을 추가로 한 채 더 매수했다면 올해가 일시적 2주택의 ‘3년 기한’이다. 이들은 올해 안에 기존 주택을 매각해야 절세 효과를 극대화할 수 있다. 3년 안에 기존 주택을 판다면 매도가액 9억원까지 비과세 혜택을 받을 수 있기 때문이다. 취득시점에 따라 연말까지 비과세 혜택은 유효하지만 6월 1일을 넘겨 판다면 보유세는 자신이 부담해야 한다. 일시적 2주택자도 마찬가지로 2주택으로 세금을 계산한다. 서울 등 조정지역이라면 중과세율이 적용된다. 이들이 보유세 부담을 줄이기 위해 집중 매도에 나선다면 시중에 매물이 늘어나면서 매매가격 약세를 더욱 부추길 수 있다.

다만 일선 중개업소들은 과세기준일을 앞두고 ‘투매’가 일어나진 않을 것으로 보고 있다. 이달 계약이 이뤄지더라도 잔금일까지 통상 1~2개월의 시간이 필요한 데다 정상 물건도 거래 자체가 쉽지 않아서다. 아현동 아현스타공인 배찬석 대표는 “실무적으로 과세기준일 때문에 매매 시점이 조정되는 경우는 거의 없다”며 “급매가 나오는 대단지 아파트도 한 달 동안 4~5건 거래되는 게 전부일 정도로 시장이 냉각됐다”고 전했다. 한남동 유명한공인의 김윤숙 대표는 “보유세를 자신이 내더라도 매도인 입장에선 일단 파는 게 다행인 상황”이라며 “대출이 꽁꽁 막힌 탓에 대개는 매수인의 자금조달 스케줄에 맞춰 거래되는 편”이라고 말했다.

발빠른 투자자들은 매수시점을 뒤로 늦추는 모양새다. 우병탁 신한은행 부동산투자자문센터 세무팀장은 “추가 매수 시기를 과세기준일 뒤로 늦추는 게 유리한지에 대한 상담이 늘었다”며 “일시적 2주택이라도 한 번은 중과세율로 보유세를 내야하기 때문에 취득시점과 매도시점에 대한 꼼꼼한 세무 전략이 필요하다”고 설명했다.

전형진 기자 withmold@hankyung.com

"다주택자 증여 최우선 고려…급매 늘진 않을 듯"

올해 급등한 보유세를 누가 낼지 결정하는 과세기준일이 보름 앞으로 다가왔다. 부동산 소유자는 6월 1일을 기준으로 재산세와 종합부동산세를 내야 한다. 올해 공시가격과 종부세율이 크게 오른 만큼 매수·매도자간 잔금 시점에 대한 줄다리기가 치열할 수 있단 분석이 나온다.

◆“6월 1일을 기억하세요”

14일 세무업계에 따르면 보유세 과세기준일은 6월 1일이다. 집을 살 계획이 있다면 이날을 유념해야 한다. 과세기준일 시점에 주택을 보유한 이가 재산세와 종부세를 내기 때문이다. 재산세는 주택의 물건별로 과세한다. 종부세는 개인 소유 부동산을 모두 합쳐 1주택일 경우 공시가격 9억원, 다주택일 경우 6억원 초과분에 대한 세금을 내야 한다.

매수자와 매도자 가운데 누가 보유세를 내야 할까. 잔금일 또는 등기접수일을 기준으로 판단한다. 이 날짜가 6월 1일 전이라면 매수자가 보유세를 부담한다. 6월 1일 이후라면 과세기준일 당시 사실상 부동산을 소유한 매도자 부담이다.

부동산을 매매할 때는 계약서에 ‘세금은 세법에 따른다’고 기재하는 경우가 많다. 과세기준일을 염두에 두지 않고 5월 말 덜컥 잔금을 치렀다면 1년치 보유세를 매수자가 모두 부담하는 경우가 생긴다. 고가 아파트나 건물, 토지 등을 매매하는 경우 보유세 부담이 크기 때문에 보유세 관련 특약을 걸어두는 게 좋다고 전문가들은 설명한다. 한 전업투자자는 “5월 말 잔금을 치르게 될 경우엔 보유세를 부담하는 대신 매매가액을 깎는 등의 협상이 필요하다”고 귀띔했다.

올해는 종부세율과 공시가격이 급등해 세금 부담이 높다. 종부세율은 3주택 이상이거나 서울 등 조정대상지역 2주택의 경우 과세표준 6억~12억원 구간이 종전 0.75%에서 1.3%로 올랐다. 최고 세율은 2.0%에서 3.2%로 급등했다. 공시가격도 크게 올랐다. 서울의 아파트와 연립주택 등 공동주택의 공시가격은 14.02% 올라 2007년(28.40%) 이후 가장 많이 상승했다.

고가 아파트 소유자들의 경우 보유세 상한선(1년 전 보유세의 50%)까지 세금이 급증했다. 예컨대 반포동 ‘반포자이’ 전용면적 84㎡를 소유 중인 1주택자(만 60세 미만, 5년 미만 보유)는 지난해 보유세 515만원을 냈지만 올해는 740만원을 내야 한다. 이 주택형의 공시가격이 지난해 13억1200만원에서 올해 15억7000만원으로 크게 오른 탓이다. 삼성동 ‘아이파크삼성’ 전용 269㎡ 소유자는 올해 보유세로 6098만원을 낸다. 지난해 4200만원에서 상한선까지 올랐다. ‘래미안퍼스티지’ 전용 84㎡ 소유자 또한 지난해 574만원이던 보유세를 올해 862만원으로 계산해야 한다.

◆“급매 늘긴 힘들어”

부동산 전문가들은 매도, 증여, 부부공동명의 전환 등을 통해 세금을 줄이는 게 바람직하다고 조언했다. 보유 주택수 줄이기 쪽으로 방향을 잡았다면 6월 1일 전에 매도하는 것이 좋다. 증여나 부부공동명의전환 등도 고려 대상이다. 채상욱 하나금융투자 연구위원은 “고가주택 소유자들은 현행 세법에선 양도소득세 부담이 높기 때문에 매도보단 공동명의나 증여를 최우선적으로 고려할 것”이라고 말했다.

정부가 집중 손질한 종부세의 경우 과세표준이 높을 수록 세율 또한 오르는 누진 구조다. 인별 과세인 만큼 부부가 명의를 분산하면 과세표준이 낮아져 세금을 줄일 수 있다. 예컨대 올해 공시가격 13억원인 아파트와 14억, 15억원인 아파트까지 총 3채를 단독명의로 소유한 A씨의 경우 보유세로 5712만원(세부담 상한이 없다고 가정)을 내야 한다. 하지만 같은 주택 3채를 부부가 모두 5 대 5 비율로 소유한다면 중과세율을 적용하더라도 보유세는 3940만원으로 줄어든다. 인별 기본공제 6억원을 추가로 받는 데다 1인당 과세표준이 줄어들어 절세효과를 보는 것이다. 다만 단독명의에서 공동명의로 바꾸기 위해 배우자에게 증여하는 과정에서 별도의 취득세를 내야 한다. 1주택인 경우 보유기간과 연령에 따른 장기보유공제(최대 70%) 혜택을 날릴 수도 있어 꼼꼼한 계산이 필요하다.

문제는 일시적 2주택자들이다. 집값 급등기 직전이던 2016년께 주택을 추가로 한 채 더 매수했다면 올해가 일시적 2주택의 ‘3년 기한’이다. 이들은 올해 안에 기존 주택을 매각해야 절세 효과를 극대화할 수 있다. 3년 안에 기존 주택을 판다면 매도가액 9억원까지 비과세 혜택을 받을 수 있기 때문이다. 취득시점에 따라 연말까지 비과세 혜택은 유효하지만 6월 1일을 넘겨 판다면 보유세는 자신이 부담해야 한다. 일시적 2주택자도 마찬가지로 2주택으로 세금을 계산한다. 서울 등 조정지역이라면 중과세율이 적용된다. 이들이 보유세 부담을 줄이기 위해 집중 매도에 나선다면 시중에 매물이 늘어나면서 매매가격 약세를 더욱 부추길 수 있다.

다만 일선 중개업소들은 과세기준일을 앞두고 ‘투매’가 일어나진 않을 것으로 보고 있다. 이달 계약이 이뤄지더라도 잔금일까지 통상 1~2개월의 시간이 필요한 데다 정상 물건도 거래 자체가 쉽지 않아서다. 아현동 아현스타공인 배찬석 대표는 “실무적으로 과세기준일 때문에 매매 시점이 조정되는 경우는 거의 없다”며 “급매가 나오는 대단지 아파트도 한 달 동안 4~5건 거래되는 게 전부일 정도로 시장이 냉각됐다”고 전했다. 한남동 유명한공인의 김윤숙 대표는 “보유세를 자신이 내더라도 매도인 입장에선 일단 파는 게 다행인 상황”이라며 “대출이 꽁꽁 막힌 탓에 대개는 매수인의 자금조달 스케줄에 맞춰 거래되는 편”이라고 말했다.

발빠른 투자자들은 매수시점을 뒤로 늦추는 모양새다. 우병탁 신한은행 부동산투자자문센터 세무팀장은 “추가 매수 시기를 과세기준일 뒤로 늦추는 게 유리한지에 대한 상담이 늘었다”며 “일시적 2주택이라도 한 번은 중과세율로 보유세를 내야하기 때문에 취득시점과 매도시점에 대한 꼼꼼한 세무 전략이 필요하다”고 설명했다.

전형진 기자 withmold@hankyung.com

관련뉴스