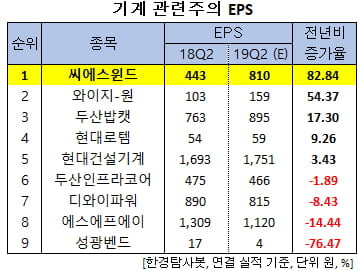

[한경탐사봇] 한국 주식 시장의 기계주 가운데 올해 2분기 순이익 증가율 1위는 씨에스윈드(112610)로 조사됐다.

한경탐사봇의 탐색 결과 씨에스윈드의 올해 2분기 주당순이익(EPS)은 810원으로 전년비 82.84% 증가할 것으로 예상된다. 이어 와이지-원(019210)(54.37%), 두산밥캣(241560)(17.3%), 현대로템(064350)(9.26%), 현대건설기계(267270)(3.43%) 순이었다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

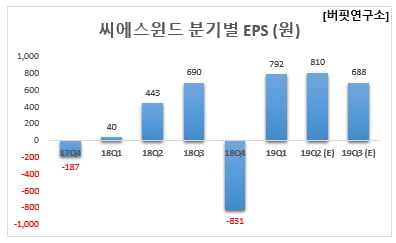

올해 EPS는 3045원으로 전년비 787.76% 증가할 것으로 예상된다.

씨에스윈드는 풍력발전 설비 및 제조, 관련 기술 개발, 강구조물 제작 및 설치, 풍력발전 관련 컨설팅 및 지원서비스 사업을 하고 있다.

◆씨에스윈드, 업황 호황기 진입

최근 미국 풍력시장은 향후 3년간 초호황을 누릴 것이라는 예측이 나왔다. 이와 함께 유럽의 풍력시장도 올해부터 회복될 것으로 보인다. 씨에스윈드는 올해 미국 시장의 특수, 내년에는 대만 해상 풍력 시장까지 더해져 큰 폭의 실적 성장이 기대된다.

풍력 베어링을 제조하는 자회사인 씨에스베어링은 씨에스윈드의 기존 고객사에 풍력타워와 함께 패키지 형식으로 납품하는 방식으로 매출 다각화 및 큰 폭의 매출 증가가 예상된다.

씨에스윈드의 Onshore 풍력타워.? [사진=씨에스윈드 홈페이지]

씨에스윈드의 올해 매출액, 영업이익, 당기순이익은 각각 7116억원, 652억원, 521억원으로 전년비 41.7%, 99.39%, 633.8% 증가할 것으로 예상된다. 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1754억원, 143억원, 142억원으로 전년비 118.98%, 921.43%, 1928.57% 증가했다.

씨에스윈드는 1분기 호실적을 기록했다. 지난해부터 이어진 수주 호조에 따른 생산 물량 증가와 자체적인 생산성 개선이 동반됐기 때문이다.

1분기 수주금액은 8100만달러로 올해 연간 수주 예상금액인 6억달러의 13.5%에 그쳤다. 이는 해상풍력용 수주 부재에 기인한다. 하지만 전통적으로 1분기는 비수기이며, 2분기부터 북미 지역 육상 풍력 및 대만 지역의 해상 풍력용 타워 수주가 예상되어 연간 수주 목표치는 달성 가능할 것으로 전망된다. 육상 풍력의 경우, 북미 지역 및 스웨덴, 노르웨이 등 유럽 내 신흥 시장에서 수요는 여전히 견조하다.

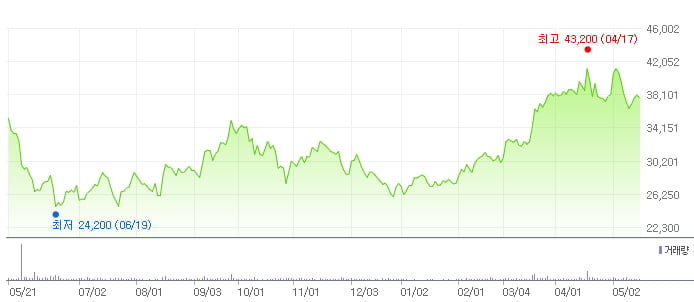

씨에스윈드의 최근 1년 주가 추이. [사진=네이버 증권]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

한경탐사봇의 탐색 결과 씨에스윈드의 올해 2분기 주당순이익(EPS)은 810원으로 전년비 82.84% 증가할 것으로 예상된다. 이어 와이지-원(019210)(54.37%), 두산밥캣(241560)(17.3%), 현대로템(064350)(9.26%), 현대건설기계(267270)(3.43%) 순이었다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 EPS는 3045원으로 전년비 787.76% 증가할 것으로 예상된다.

씨에스윈드는 풍력발전 설비 및 제조, 관련 기술 개발, 강구조물 제작 및 설치, 풍력발전 관련 컨설팅 및 지원서비스 사업을 하고 있다.

◆씨에스윈드, 업황 호황기 진입

최근 미국 풍력시장은 향후 3년간 초호황을 누릴 것이라는 예측이 나왔다. 이와 함께 유럽의 풍력시장도 올해부터 회복될 것으로 보인다. 씨에스윈드는 올해 미국 시장의 특수, 내년에는 대만 해상 풍력 시장까지 더해져 큰 폭의 실적 성장이 기대된다.

풍력 베어링을 제조하는 자회사인 씨에스베어링은 씨에스윈드의 기존 고객사에 풍력타워와 함께 패키지 형식으로 납품하는 방식으로 매출 다각화 및 큰 폭의 매출 증가가 예상된다.

씨에스윈드의 Onshore 풍력타워.? [사진=씨에스윈드 홈페이지]

씨에스윈드의 올해 매출액, 영업이익, 당기순이익은 각각 7116억원, 652억원, 521억원으로 전년비 41.7%, 99.39%, 633.8% 증가할 것으로 예상된다. 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1754억원, 143억원, 142억원으로 전년비 118.98%, 921.43%, 1928.57% 증가했다.

씨에스윈드는 1분기 호실적을 기록했다. 지난해부터 이어진 수주 호조에 따른 생산 물량 증가와 자체적인 생산성 개선이 동반됐기 때문이다.

1분기 수주금액은 8100만달러로 올해 연간 수주 예상금액인 6억달러의 13.5%에 그쳤다. 이는 해상풍력용 수주 부재에 기인한다. 하지만 전통적으로 1분기는 비수기이며, 2분기부터 북미 지역 육상 풍력 및 대만 지역의 해상 풍력용 타워 수주가 예상되어 연간 수주 목표치는 달성 가능할 것으로 전망된다. 육상 풍력의 경우, 북미 지역 및 스웨덴, 노르웨이 등 유럽 내 신흥 시장에서 수요는 여전히 견조하다.

씨에스윈드의 최근 1년 주가 추이. [사진=네이버 증권]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

관련뉴스