"중·장기적으로 성장추세 지속"

올해 실적 전망 '긍정적'

삼성SDI, 올 영업익 11% 늘듯

[ 고윤상 기자 ] ‘반도체 이후 한국을 먹여살릴 업종’으로 주목받으며 2017~2018년 고공행진을 펼쳤던 2차전지주가 올 들어 부진을 면치 못하고 있다. 밸류에이션(실적 대비 주가 수준) 매력이 떨어진 가운데 미·중 무역분쟁이 격해진 게 ‘직격탄’이었다. 올해 초 전국에서 동시다발적으로 발생한 에너지저장장치(ESS) 화재의 여파가 이어지고 있는 것도 주가를 짓누르고 있다.

26일 한국거래소에 따르면 올 들어 지난 24일까지 유가증권시장에서는 2차전지 셀 업체 LG화학(-3.41%), SK이노베이션(-2.36%)과 소재 회사인 일진머티리얼즈(-18.65%) 등 관련 종목이 대거 약세를 보였다. 이들을 포함해 상당수 종목은 같은 기간 코스피지수 상승률(1.75%)에 크게 못 미치는 ‘성적’을 냈다.

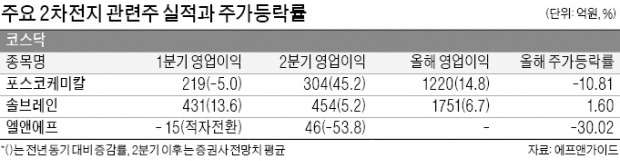

코스닥에서도 포스코케미칼(-10.81%), 엘앤에프(-30.02%), 에코프로(-25.97%) 등 소재주가 고전을 면치 못했다. LG화학(편입 비중 20.5%) 삼성SDI(16.7%) SK이노베이션(15.2%) 등 2차전지주에 투자하는 상장지수펀드(ETF) ‘KODEX 2차전지산업’은 올 들어 10.46% 하락했다.

밸류에이션 매력이 떨어진 게 조정의 근본 요인으로 꼽힌다.

소재 관련 종목인 일진머티리얼즈의 12개월 선행 PER은 24.4배, 포스코케미칼은 19.7배에 달한다. 2차전지주처럼 미래 성장성을 인정받아 실적 대비 높은 프리미엄을 적용받는 성장주는 변동성이 커질 때 가치주보다 타격을 더 크게 받는 경향을 보인다.

ESS 화재 관련 불확실성이 좀처럼 사그라들지 않는 것도 투자심리를 억누르고 있다. ESS 화재는 최근 1년간 20여 건이 발생했다. 전기자동차 시장 성장세에 힘입어 매 분기 실적 개선 추세를 보였던 LG화학 전지사업부는 1분기에 ESS 관련 충당금 1000억원을 쌓는 바람에 1479억원의 영업손실을 냈다.

“부진한 흐름을 이어가고 있지만 최근의 조정을 2차전지주 매수 기회로 삼아야 한다”는 전문가가 많다. 이들은 “중·장기적으로 2차전지 사업의 성장 추세가 꺾이지 않을 것”이란 점을 근거로 들고 있다.

금융정보업체 에프앤가이드에 따르면 삼성SDI는 올해 작년보다 11.2% 늘어난 7949억원의 영업이익을 올릴 것으로 전망된다.

고윤상 기자 kys@hankyung.com

올해 실적 전망 '긍정적'

삼성SDI, 올 영업익 11% 늘듯

[ 고윤상 기자 ] ‘반도체 이후 한국을 먹여살릴 업종’으로 주목받으며 2017~2018년 고공행진을 펼쳤던 2차전지주가 올 들어 부진을 면치 못하고 있다. 밸류에이션(실적 대비 주가 수준) 매력이 떨어진 가운데 미·중 무역분쟁이 격해진 게 ‘직격탄’이었다. 올해 초 전국에서 동시다발적으로 발생한 에너지저장장치(ESS) 화재의 여파가 이어지고 있는 것도 주가를 짓누르고 있다.

26일 한국거래소에 따르면 올 들어 지난 24일까지 유가증권시장에서는 2차전지 셀 업체 LG화학(-3.41%), SK이노베이션(-2.36%)과 소재 회사인 일진머티리얼즈(-18.65%) 등 관련 종목이 대거 약세를 보였다. 이들을 포함해 상당수 종목은 같은 기간 코스피지수 상승률(1.75%)에 크게 못 미치는 ‘성적’을 냈다.

코스닥에서도 포스코케미칼(-10.81%), 엘앤에프(-30.02%), 에코프로(-25.97%) 등 소재주가 고전을 면치 못했다. LG화학(편입 비중 20.5%) 삼성SDI(16.7%) SK이노베이션(15.2%) 등 2차전지주에 투자하는 상장지수펀드(ETF) ‘KODEX 2차전지산업’은 올 들어 10.46% 하락했다.

밸류에이션 매력이 떨어진 게 조정의 근본 요인으로 꼽힌다.

소재 관련 종목인 일진머티리얼즈의 12개월 선행 PER은 24.4배, 포스코케미칼은 19.7배에 달한다. 2차전지주처럼 미래 성장성을 인정받아 실적 대비 높은 프리미엄을 적용받는 성장주는 변동성이 커질 때 가치주보다 타격을 더 크게 받는 경향을 보인다.

ESS 화재 관련 불확실성이 좀처럼 사그라들지 않는 것도 투자심리를 억누르고 있다. ESS 화재는 최근 1년간 20여 건이 발생했다. 전기자동차 시장 성장세에 힘입어 매 분기 실적 개선 추세를 보였던 LG화학 전지사업부는 1분기에 ESS 관련 충당금 1000억원을 쌓는 바람에 1479억원의 영업손실을 냈다.

“부진한 흐름을 이어가고 있지만 최근의 조정을 2차전지주 매수 기회로 삼아야 한다”는 전문가가 많다. 이들은 “중·장기적으로 2차전지 사업의 성장 추세가 꺾이지 않을 것”이란 점을 근거로 들고 있다.

금융정보업체 에프앤가이드에 따르면 삼성SDI는 올해 작년보다 11.2% 늘어난 7949억원의 영업이익을 올릴 것으로 전망된다.

고윤상 기자 kys@hankyung.com

관련뉴스