건설株 부진 속 1년 최고가 찍어

블랙록 등 외국인 지분율 절반

[ 김동현 기자 ] 대림산업이 계속되는 외국인 투자자들의 ‘사자’로 최근 1년 내 신고가로 치솟았다. 상당수 건설주가 지지부진한 흐름을 보이는 가운데 눈에 띄게 독주하고 있다. 최근 수주가 크게 늘어나면서 펀더멘털(기초체력) 개선에 대한 기대가 커졌다. ‘일감 몰아주기’ 논란을 해소하는 과정에서 행동주의 펀드들의 ‘타깃’이 될 가능성이 있다는 관측이 제기되는 것도 영향을 미쳤다는 분석이다.

절반 가까이로 늘어난 외국인 지분율

지난 5일 유가증권시장에서 대림산업은 3000원(2.65%) 오른 11만6000원에 마감했다. 종가 기준 1년 내 최고가로, 장중엔 11만7500원을 터치했다. 외국인들이 연일 매수하면서 주가를 끌어올리고 있다. 지난달 이후 외국인은 대림산업을 564억원어치 순매수했다.

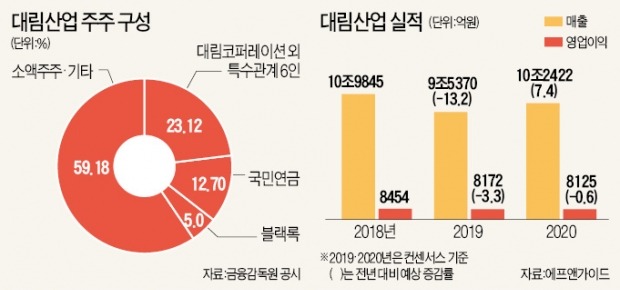

이로 인해 작년 7월 32%대였던 대림산업의 외국인 지분율은 48.9%(5일 기준)까지 올랐다. 세계 최대 자산운용사인 미국 블랙록은 대림산업 지분 5%(174만 주)를 보유 중이라고 올해 초 신규 공시했다.

이로 인해 작년 7월 32%대였던 대림산업의 외국인 지분율은 48.9%(5일 기준)까지 올랐다. 세계 최대 자산운용사인 미국 블랙록은 대림산업 지분 5%(174만 주)를 보유 중이라고 올해 초 신규 공시했다.

대림산업의 최근 실적은 썩 좋은 편이 아니라는 평가가 나온다. 1분기 영업이익은 2409억원으로, 전년 동기 대비 2.9% 감소했다. 그럼에도 외국인들의 ‘러브콜’이 이어지는 첫 번째 이유로는 수주가 늘고 있는 게 꼽힌다.

대림산업은 미국의 이란 제재에 따른 중동 플랜트 수주 부진 등으로 작년 중반까지 어려움을 겪었다. 그러다 작년 10월 사우디아라비아 국영광물회사 마덴의 1조원 규모 암모니아 플랜트를 수주하며 반등 기회를 잡았다.

작년 3분기 ‘바닥’(20조4000억원)을 찍은 수주 잔액은 현재 21조9000억원까지 늘었다. 이민재 NH투자증권 연구원은 “올해 북미 지역 고밀도폴리에틸렌(HDPE) 공장(6000억원)과 현대케미칼 나프타분해설비(NCC·6000억원) 등의 수주가 유력하다”며 “플랜트 부문에서만 올해 수주 규모가 2조원에 이를 것”이라고 말했다.

금융정보업체 에프앤가이드에 따르면 올해 대림산업의 예상 매출은 9조5370억원으로, 작년에 비해 13.2% 줄 것으로 전망된다. 송유림 한화투자증권 연구원은 “올해 목표치인 10조3000억원 규모의 국내외 수주가 원활히 이뤄지면 내년부터는 매출이 본격적으로 회복될 것”이라고 말했다.

“제2의 한진칼 될 수도”

국민연금(지분율 12.7%) 등 주요 주주들이 주주권 행사를 강화하려는 움직임도 기대 요인이다. 대림그룹은 이해욱 회장이 최대주주로 있는 비상장사 대림코퍼레이션을 통해 대림산업을 지배하고 있다.

대림코퍼레이션의 대림산업 지분율은 23.1%(특수관계인 포함)다. 이상헌 하이투자증권 연구원은 “그룹 내에서 가장 비중이 큰 대림산업에 대한 오너 일가의 지배력이 약한 편”이라며 “국민연금 등 다른 주주들이 지배구조 개선 등을 적극 요구할 가능성이 높다”고 말했다.

대림산업은 작년 결산배당으로 2007년 이후 최대치(658억원)를 썼다. 하지만 배당성향(배당금 총액/순이익)은 10.2%에 그쳤다. 지난해 유가증권시장 상장사 평균 배당성향은 21% 수준이다. 이 연구원은 “순이익이 매년 늘고 있어 배당여력은 충분하다”고 분석했다.

한 증권사 리서치센터장은 “대림산업이 한진칼과 경영권 분쟁을 펼치고 있는 KCGI와 같은 행동주의 펀드의 타깃이 될 가능성이 있다는 게 외국인들 생각”이라고 설명했다. 공정거래법상 대기업 집단에서 총수 일가 지분이 30%를 초과하는 상장사(비상장사 20%)는 내부거래 금액이 200억원을 넘거나 연 매출의 12% 이상이면 공정거래위원회의 ‘일감 몰아주기’ 규제 대상이 된다.

공정위는 지분율 기준을 상장·비상장사 모두 20%로 일원화해 규제 대상을 확대하는 내용의 공정거래법 개정안을 작년 8월 입법예고했다. 그는 “대림그룹이 강화되는 공정위 규제를 피하기 위해 지배구조를 바꿀 가능성이 높고, 이때 행동주의 펀드들이 주가 상승을 노린 지분 확대에 나설 수 있다”고 덧붙였다.

김동현 기자 3code@hankyung.com

블랙록 등 외국인 지분율 절반

[ 김동현 기자 ] 대림산업이 계속되는 외국인 투자자들의 ‘사자’로 최근 1년 내 신고가로 치솟았다. 상당수 건설주가 지지부진한 흐름을 보이는 가운데 눈에 띄게 독주하고 있다. 최근 수주가 크게 늘어나면서 펀더멘털(기초체력) 개선에 대한 기대가 커졌다. ‘일감 몰아주기’ 논란을 해소하는 과정에서 행동주의 펀드들의 ‘타깃’이 될 가능성이 있다는 관측이 제기되는 것도 영향을 미쳤다는 분석이다.

절반 가까이로 늘어난 외국인 지분율

지난 5일 유가증권시장에서 대림산업은 3000원(2.65%) 오른 11만6000원에 마감했다. 종가 기준 1년 내 최고가로, 장중엔 11만7500원을 터치했다. 외국인들이 연일 매수하면서 주가를 끌어올리고 있다. 지난달 이후 외국인은 대림산업을 564억원어치 순매수했다.

이로 인해 작년 7월 32%대였던 대림산업의 외국인 지분율은 48.9%(5일 기준)까지 올랐다. 세계 최대 자산운용사인 미국 블랙록은 대림산업 지분 5%(174만 주)를 보유 중이라고 올해 초 신규 공시했다.대림산업의 최근 실적은 썩 좋은 편이 아니라는 평가가 나온다. 1분기 영업이익은 2409억원으로, 전년 동기 대비 2.9% 감소했다. 그럼에도 외국인들의 ‘러브콜’이 이어지는 첫 번째 이유로는 수주가 늘고 있는 게 꼽힌다.

대림산업은 미국의 이란 제재에 따른 중동 플랜트 수주 부진 등으로 작년 중반까지 어려움을 겪었다. 그러다 작년 10월 사우디아라비아 국영광물회사 마덴의 1조원 규모 암모니아 플랜트를 수주하며 반등 기회를 잡았다.

작년 3분기 ‘바닥’(20조4000억원)을 찍은 수주 잔액은 현재 21조9000억원까지 늘었다. 이민재 NH투자증권 연구원은 “올해 북미 지역 고밀도폴리에틸렌(HDPE) 공장(6000억원)과 현대케미칼 나프타분해설비(NCC·6000억원) 등의 수주가 유력하다”며 “플랜트 부문에서만 올해 수주 규모가 2조원에 이를 것”이라고 말했다.

금융정보업체 에프앤가이드에 따르면 올해 대림산업의 예상 매출은 9조5370억원으로, 작년에 비해 13.2% 줄 것으로 전망된다. 송유림 한화투자증권 연구원은 “올해 목표치인 10조3000억원 규모의 국내외 수주가 원활히 이뤄지면 내년부터는 매출이 본격적으로 회복될 것”이라고 말했다.

“제2의 한진칼 될 수도”

국민연금(지분율 12.7%) 등 주요 주주들이 주주권 행사를 강화하려는 움직임도 기대 요인이다. 대림그룹은 이해욱 회장이 최대주주로 있는 비상장사 대림코퍼레이션을 통해 대림산업을 지배하고 있다.

대림코퍼레이션의 대림산업 지분율은 23.1%(특수관계인 포함)다. 이상헌 하이투자증권 연구원은 “그룹 내에서 가장 비중이 큰 대림산업에 대한 오너 일가의 지배력이 약한 편”이라며 “국민연금 등 다른 주주들이 지배구조 개선 등을 적극 요구할 가능성이 높다”고 말했다.

대림산업은 작년 결산배당으로 2007년 이후 최대치(658억원)를 썼다. 하지만 배당성향(배당금 총액/순이익)은 10.2%에 그쳤다. 지난해 유가증권시장 상장사 평균 배당성향은 21% 수준이다. 이 연구원은 “순이익이 매년 늘고 있어 배당여력은 충분하다”고 분석했다.

한 증권사 리서치센터장은 “대림산업이 한진칼과 경영권 분쟁을 펼치고 있는 KCGI와 같은 행동주의 펀드의 타깃이 될 가능성이 있다는 게 외국인들 생각”이라고 설명했다. 공정거래법상 대기업 집단에서 총수 일가 지분이 30%를 초과하는 상장사(비상장사 20%)는 내부거래 금액이 200억원을 넘거나 연 매출의 12% 이상이면 공정거래위원회의 ‘일감 몰아주기’ 규제 대상이 된다.

공정위는 지분율 기준을 상장·비상장사 모두 20%로 일원화해 규제 대상을 확대하는 내용의 공정거래법 개정안을 작년 8월 입법예고했다. 그는 “대림그룹이 강화되는 공정위 규제를 피하기 위해 지배구조를 바꿀 가능성이 높고, 이때 행동주의 펀드들이 주가 상승을 노린 지분 확대에 나설 수 있다”고 덧붙였다.

김동현 기자 3code@hankyung.com

관련뉴스