핀테크가 바꾼 해외송금 시장

송금업체가 미리 해외 거래사에

목돈 보낸 뒤 요청 때마다 지급

[ 임현우 기자 ] ‘기러기 아빠’ 정필성 씨는 필리핀에서 유학 중인 자녀에게 매달 생활비로 100만원을 보낸다. 정씨는 작년까지 주거래은행에서 송금할 때마다 전신료, 중개수수료, 수취수수료 등 5만5000원 안팎의 수수료를 냈다. 하지만 올 들어 한 핀테크(금융기술) 업체의 해외송금 앱(응용프로그램)으로 갈아탄 뒤 수수료 부담이 5000원으로 줄었다. 이틀씩 걸리던 송금시간도 단축돼 자녀가 현지 은행에서 당일 수령할 수 있게 됐다.

‘기러기 아빠’ 정필성 씨는 필리핀에서 유학 중인 자녀에게 매달 생활비로 100만원을 보낸다. 정씨는 작년까지 주거래은행에서 송금할 때마다 전신료, 중개수수료, 수취수수료 등 5만5000원 안팎의 수수료를 냈다. 하지만 올 들어 한 핀테크(금융기술) 업체의 해외송금 앱(응용프로그램)으로 갈아탄 뒤 수수료 부담이 5000원으로 줄었다. 이틀씩 걸리던 송금시간도 단축돼 자녀가 현지 은행에서 당일 수령할 수 있게 됐다.

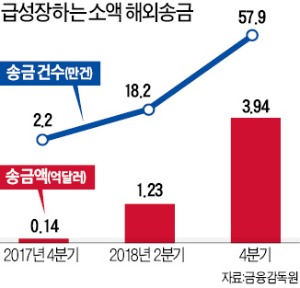

1년여 만에 25배 ‘폭풍성장’

핀테크 기업이 주도하는 소액해외송금 서비스가 ‘싸고 빠르다’는 강점을 앞세워 빠르게 성장하고 있다. 정씨의 사례처럼 수수료가 은행보다 최대 90% 이상 저렴하고, 소요시간이 짧게는 1시간 정도에 불과해 인기몰이하고 있다.

핀테크 기업이 주도하는 소액해외송금 서비스가 ‘싸고 빠르다’는 강점을 앞세워 빠르게 성장하고 있다. 정씨의 사례처럼 수수료가 은행보다 최대 90% 이상 저렴하고, 소요시간이 짧게는 1시간 정도에 불과해 인기몰이하고 있다.

9일 금융감독원에 따르면 올 1분기 소액해외송금업자를 통한 외화송금액은 3억6500만달러를 기록했다. 관련 업체가 본격 등장하기 시작한 2017년 4분기(1400만달러)와 비교하면 25.4배 뛰었다. 송금 건수도 같은 기간 2만2000건에서 55만 건으로 24.6배 급증했다. 등록업체는 핀크, 센트비, 모인, 코인원트랜스퍼, 소다크루 등 25개로 늘었다. 이용자의 건당 평균 송금액은 600~700달러 선이다.

소액해외송금업은 전통적 금융회사가 아닌 핀테크업체 등 상법상 회사를 통해 일정 금액 이하의 해외송금을 허용한 것이다. 1인당 송금한도는 건당 3000달러, 연간 3만달러며 하반기 각각 5000달러, 5만달러로 상향될 예정이다. 지난해 기준 송금액이 가장 많은 나라는 네팔(24%), 필리핀(19%), 베트남(12%) 등의 순이었다.

김진석 금감원 외환감독국 팀장은 “시중은행 대비 상대적으로 저렴한 수수료와 신속한 송금처리 등이 장점”이라며 “소액송금 수요가 있는 내국인과 외국인 노동자, 국내 유학생 등을 중심으로 영업을 확장하고 있다”고 말했다.

송금시간·수수료 어떻게 확 줄였나

기존 은행의 해외송금 수수료가 비쌌던 건 스위프트(SWIFT)라는 국제 금융 통신망을 사용해서다. 1973년 만들어진 스위프트는 국내 은행이 돈을 전신환으로 바꿔 해외 중계은행으로 보내고, 이를 다른 현지 은행이 넘겨받아 지급하는 과정을 거친다. 최소 3개 은행에서 수수료가 겹겹이 붙는 데다 영업시간에만 작업이 이뤄져 시차가 안 맞으면 2~3일이 걸린다.

핀테크업체들이 쓰는 방식은 크게 두 가지다. 우선 ‘풀링’으로 불리는 공동송금 방식이다. 국내 업체가 해외 송금업체에 미리 목돈을 보내 놓고, 송금인이 요청하면 해외 업체는 받아둔 자금을 활용해 수취인에게 돈을 지급한다. 최성욱 센트비 대표는 “여러 건의 송금을 한 번에 묶어 보내 고정비를 줄이는 것”이라고 설명했다.

또 다른 방식인 ‘페어링’은 계약을 맺은 업체끼리 사후 정산하는 형태다. 국내 업체가 송금 요청을 받으면 실제 송금절차 없이 해외 업체가 수취인에게 돈을 지급한다. 두 회사는 일정 기간마다 거래내역을 대조해 한꺼번에 정산한다. 핀테크업계 관계자는 “시중은행도 이런 방식으로 얼마든지 수수료를 줄일 수 있지만 경쟁이 없다 보니 소비자에게 비싼 수수료를 전가해온 것”이라고 꼬집었다.

금감원은 “소액해외송금업이 성공적으로 안착하면 외국환거래 편익이 한층 높아질 것”이라며 “영업현황 분석, 현장 점검, 준법 교육 등을 강화해 건전한 영업관행 정착을 유도하겠다”고 강조했다.

대형 은행도 수수료 낮춰 ‘맞불’

시중은행도 해외송금 서비스를 새단장하며 대응에 나섰다. 우리은행은 외국인 전용 모바일 해외송금 ‘우리 글로벌 퀵송금’을 선보였다. 송금액에 관계 없이 건당 수수료 5000원만 받는다. 카카오뱅크는 세계 최대 송금결제망업체 웨스턴유니온과 손잡고 ‘WU 빠른 해외송금’을 출시했다. 어느 국가로 보내든 수수료는 6~12달러만 내면 된다.

농협은행은 해외 179개국에서 현지 통화로 실시간 수령하는 서비스를 내놨고, 전북은행은 송금 전문 스타트업 소다크루와 제휴했다.

임현우 기자 tardis@hankyung.com

송금업체가 미리 해외 거래사에

목돈 보낸 뒤 요청 때마다 지급

[ 임현우 기자 ]

‘기러기 아빠’ 정필성 씨는 필리핀에서 유학 중인 자녀에게 매달 생활비로 100만원을 보낸다. 정씨는 작년까지 주거래은행에서 송금할 때마다 전신료, 중개수수료, 수취수수료 등 5만5000원 안팎의 수수료를 냈다. 하지만 올 들어 한 핀테크(금융기술) 업체의 해외송금 앱(응용프로그램)으로 갈아탄 뒤 수수료 부담이 5000원으로 줄었다. 이틀씩 걸리던 송금시간도 단축돼 자녀가 현지 은행에서 당일 수령할 수 있게 됐다.1년여 만에 25배 ‘폭풍성장’

핀테크 기업이 주도하는 소액해외송금 서비스가 ‘싸고 빠르다’는 강점을 앞세워 빠르게 성장하고 있다. 정씨의 사례처럼 수수료가 은행보다 최대 90% 이상 저렴하고, 소요시간이 짧게는 1시간 정도에 불과해 인기몰이하고 있다.9일 금융감독원에 따르면 올 1분기 소액해외송금업자를 통한 외화송금액은 3억6500만달러를 기록했다. 관련 업체가 본격 등장하기 시작한 2017년 4분기(1400만달러)와 비교하면 25.4배 뛰었다. 송금 건수도 같은 기간 2만2000건에서 55만 건으로 24.6배 급증했다. 등록업체는 핀크, 센트비, 모인, 코인원트랜스퍼, 소다크루 등 25개로 늘었다. 이용자의 건당 평균 송금액은 600~700달러 선이다.

소액해외송금업은 전통적 금융회사가 아닌 핀테크업체 등 상법상 회사를 통해 일정 금액 이하의 해외송금을 허용한 것이다. 1인당 송금한도는 건당 3000달러, 연간 3만달러며 하반기 각각 5000달러, 5만달러로 상향될 예정이다. 지난해 기준 송금액이 가장 많은 나라는 네팔(24%), 필리핀(19%), 베트남(12%) 등의 순이었다.

김진석 금감원 외환감독국 팀장은 “시중은행 대비 상대적으로 저렴한 수수료와 신속한 송금처리 등이 장점”이라며 “소액송금 수요가 있는 내국인과 외국인 노동자, 국내 유학생 등을 중심으로 영업을 확장하고 있다”고 말했다.

송금시간·수수료 어떻게 확 줄였나

기존 은행의 해외송금 수수료가 비쌌던 건 스위프트(SWIFT)라는 국제 금융 통신망을 사용해서다. 1973년 만들어진 스위프트는 국내 은행이 돈을 전신환으로 바꿔 해외 중계은행으로 보내고, 이를 다른 현지 은행이 넘겨받아 지급하는 과정을 거친다. 최소 3개 은행에서 수수료가 겹겹이 붙는 데다 영업시간에만 작업이 이뤄져 시차가 안 맞으면 2~3일이 걸린다.

핀테크업체들이 쓰는 방식은 크게 두 가지다. 우선 ‘풀링’으로 불리는 공동송금 방식이다. 국내 업체가 해외 송금업체에 미리 목돈을 보내 놓고, 송금인이 요청하면 해외 업체는 받아둔 자금을 활용해 수취인에게 돈을 지급한다. 최성욱 센트비 대표는 “여러 건의 송금을 한 번에 묶어 보내 고정비를 줄이는 것”이라고 설명했다.

또 다른 방식인 ‘페어링’은 계약을 맺은 업체끼리 사후 정산하는 형태다. 국내 업체가 송금 요청을 받으면 실제 송금절차 없이 해외 업체가 수취인에게 돈을 지급한다. 두 회사는 일정 기간마다 거래내역을 대조해 한꺼번에 정산한다. 핀테크업계 관계자는 “시중은행도 이런 방식으로 얼마든지 수수료를 줄일 수 있지만 경쟁이 없다 보니 소비자에게 비싼 수수료를 전가해온 것”이라고 꼬집었다.

금감원은 “소액해외송금업이 성공적으로 안착하면 외국환거래 편익이 한층 높아질 것”이라며 “영업현황 분석, 현장 점검, 준법 교육 등을 강화해 건전한 영업관행 정착을 유도하겠다”고 강조했다.

대형 은행도 수수료 낮춰 ‘맞불’

시중은행도 해외송금 서비스를 새단장하며 대응에 나섰다. 우리은행은 외국인 전용 모바일 해외송금 ‘우리 글로벌 퀵송금’을 선보였다. 송금액에 관계 없이 건당 수수료 5000원만 받는다. 카카오뱅크는 세계 최대 송금결제망업체 웨스턴유니온과 손잡고 ‘WU 빠른 해외송금’을 출시했다. 어느 국가로 보내든 수수료는 6~12달러만 내면 된다.

농협은행은 해외 179개국에서 현지 통화로 실시간 수령하는 서비스를 내놨고, 전북은행은 송금 전문 스타트업 소다크루와 제휴했다.

임현우 기자 tardis@hankyung.com

관련뉴스