SK증권은 11일 현대해상에 대해 “수익성이 부진한 탓에 비용 소요를 동반한 성장보단 내실 다지기가 요구되는 시점”이라며 목표주가를 기존 4만6000원에서 4만2000원으로 하향 조정했다. 투자의견은 매수 유지.

이 증권사 김도하 연구원은 “현대해상은 올 1분기 손해율·투자수익률 동반 부진에 따라 사업비 소요를 제한하며 낮은 신계약 성장률을 기록했다”면서 “2분기에 다시 신계약 경쟁에 참여한 것으로 보이나 손해율 부담과 자본여력 제한으로 주도적 경쟁 참여는 어려울 것”이라고 내다봤다.

김 연구원은 현대해상의 1분기 장기 위험손해율이 전년 동기 대비 5.4%포인트, 전체 경과손해율은 1.8%P 상승해 ‘실손 발(發) 손해율 악화’를 예상했음에도 기대보다 더 부진한 수익성을 냈다고 평가했다. 보장성 인보험 기준 신계약은 지난해 같은 기간보다 2% 늘어나는 데 그쳐 사업비율이 0.5%P 하락했다.

그는 “업종 전반의 자동차보험 손익 악화와 안정화되지 않은 실손 손해율을 감안해 2분기 당기순이익은 전년 동기 대비 25% 줄어든 1132억원으로 예상한다”며 “대형사 간 인보험 시장점유율 경쟁이 격화되는 가운데 2위권인 현대해상이 전선을 이탈하긴 어려울 것이다. 그러나 지금은 성장을 택하기보다 보유 계약의 손해율 여력을 만들어내는 게 우선으로 판단된다”고 덧붙였다.

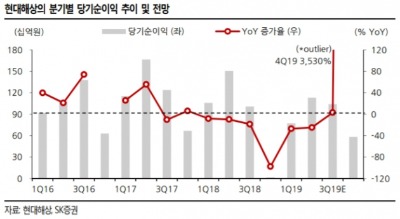

이에 따라 현대해상의 2019년 당기순이익 전망치도 기존 3810억원에서 3530억원으로 하향했다. 김 연구원은 “다만 현대해상의 밸류에이션(기업가치)은 저평가 상태로 판단되며 과도하게 하락한 주가로 인해 상승여력이 충분하므로 투자의견 매수를 유지한다”고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스