KB금융 '1인 가구 보고서'

월 지출액 중 주거비용 가장 높아

자산 1억3000만원…예·적금 집중

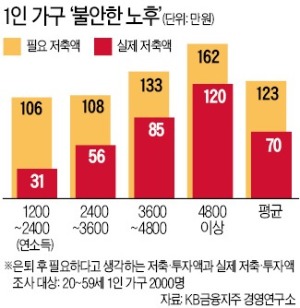

[ 정소람 기자 ] 우리나라 1인 가구는 노후를 위해 매달 123만원의 저축·투자가 필요하다고 생각하지만 실제로는 월 70만원만 모으고 있는 것으로 조사됐다. 소득이 적을수록 이상적인 저축액과 실제 저축액 간 차이가 큰 것으로 나타났다. ‘노후 불안’의 그림자가 저소득층 1인 가구에 더 강하게 드리우고 있다는 분석이 나온다.

우리나라 1인 가구는 노후를 위해 매달 123만원의 저축·투자가 필요하다고 생각하지만 실제로는 월 70만원만 모으고 있는 것으로 조사됐다. 소득이 적을수록 이상적인 저축액과 실제 저축액 간 차이가 큰 것으로 나타났다. ‘노후 불안’의 그림자가 저소득층 1인 가구에 더 강하게 드리우고 있다는 분석이 나온다.

KB금융지주 경영연구소가 국내 만 25~59세 1인 가구 2000명을 설문조사한 결과를 바탕으로 23일 발간한 ‘2019 한국 1인 가구 보고서’에 따르면 연 소득 1200만~2400만원인 가구는 매달 31만원을 저축·투자하고 있다고 답했다. 은퇴 이후에 대비하기 위해 필요하다고 답한 액수(106만원)의 29%에 그쳤다. 소득이 늘어날수록 괴리는 조금씩 줄어들었다. 연 소득 3600만~4800만원 가구는 매달 필요액(133만원)의 64%(85만원)를 모았고, 연 소득 4800만원 이상인 가구는 필요액(162만원)의 74%(120만원)를 매달 저축·투자했다. 전체 평균으로는 저축액(70만원)이 필요액(123만원)의 60% 수준에 그쳤다.

이들이 예상하는 은퇴 나이는 평균 61.3세로 집계됐다. 남성 1인 가구는 61세, 여성 1인 가구는 58세에 은퇴할 것으로 예상했다. 1인 가구의 월 지출 중 가장 큰 비중을 차지하는 것은 주거 비용(18%)이었다. 4인 가구의 주거 비용 평균 비중(6.8%)보다 훨씬 높았다. 지출 순위는 음식(외식+배달), 식료품, 교육이 뒤를 이었다. 교육, 식료품, 음식 순인 4인 가구 비용 지출과 반대로 나타났다.

자산 투자 방식은 보수적이었다. 1인 가구가 평균적으로 보유한 자산은 약 1억3000만원이었다. 금융 자산 가운데 60%는 예·적금에 집중됐고, 응답자의 87%가 보험에 가입한 것으로 나타났다. 가입한 보험은 평균 2.9개였다. KB금융은 “1인 가구는 여가·여행 등 ‘나를 위한 소비’를 하는 경향이 커 저축액이 적다”며 “위험성이 높은 투자를 하기보다는 먼 미래에 대비하기 위해 보험상품을 선호하는 것으로 나타났다”고 설명했다.

보고서는 1인 가구 증가세가 당분간 계속 이어질 것으로 예상했다. 2017년 전체 인구의 11.0% 수준이던 1인 가구 비중은 2045년 16.3%에 달할 것으로 전망됐다. 서울·경기 등 9개 지방자치단체에서는 이미 30%를 넘어섰다.

정소람 기자 ram@hankyung.com

월 지출액 중 주거비용 가장 높아

자산 1억3000만원…예·적금 집중

[ 정소람 기자 ]

우리나라 1인 가구는 노후를 위해 매달 123만원의 저축·투자가 필요하다고 생각하지만 실제로는 월 70만원만 모으고 있는 것으로 조사됐다. 소득이 적을수록 이상적인 저축액과 실제 저축액 간 차이가 큰 것으로 나타났다. ‘노후 불안’의 그림자가 저소득층 1인 가구에 더 강하게 드리우고 있다는 분석이 나온다.KB금융지주 경영연구소가 국내 만 25~59세 1인 가구 2000명을 설문조사한 결과를 바탕으로 23일 발간한 ‘2019 한국 1인 가구 보고서’에 따르면 연 소득 1200만~2400만원인 가구는 매달 31만원을 저축·투자하고 있다고 답했다. 은퇴 이후에 대비하기 위해 필요하다고 답한 액수(106만원)의 29%에 그쳤다. 소득이 늘어날수록 괴리는 조금씩 줄어들었다. 연 소득 3600만~4800만원 가구는 매달 필요액(133만원)의 64%(85만원)를 모았고, 연 소득 4800만원 이상인 가구는 필요액(162만원)의 74%(120만원)를 매달 저축·투자했다. 전체 평균으로는 저축액(70만원)이 필요액(123만원)의 60% 수준에 그쳤다.

이들이 예상하는 은퇴 나이는 평균 61.3세로 집계됐다. 남성 1인 가구는 61세, 여성 1인 가구는 58세에 은퇴할 것으로 예상했다. 1인 가구의 월 지출 중 가장 큰 비중을 차지하는 것은 주거 비용(18%)이었다. 4인 가구의 주거 비용 평균 비중(6.8%)보다 훨씬 높았다. 지출 순위는 음식(외식+배달), 식료품, 교육이 뒤를 이었다. 교육, 식료품, 음식 순인 4인 가구 비용 지출과 반대로 나타났다.

자산 투자 방식은 보수적이었다. 1인 가구가 평균적으로 보유한 자산은 약 1억3000만원이었다. 금융 자산 가운데 60%는 예·적금에 집중됐고, 응답자의 87%가 보험에 가입한 것으로 나타났다. 가입한 보험은 평균 2.9개였다. KB금융은 “1인 가구는 여가·여행 등 ‘나를 위한 소비’를 하는 경향이 커 저축액이 적다”며 “위험성이 높은 투자를 하기보다는 먼 미래에 대비하기 위해 보험상품을 선호하는 것으로 나타났다”고 설명했다.

보고서는 1인 가구 증가세가 당분간 계속 이어질 것으로 예상했다. 2017년 전체 인구의 11.0% 수준이던 1인 가구 비중은 2045년 16.3%에 달할 것으로 전망됐다. 서울·경기 등 9개 지방자치단체에서는 이미 30%를 넘어섰다.

정소람 기자 ram@hankyung.com

관련뉴스