지난달 11일 1년 최고가 이후

기관 순매도…외국인은 순매수

[ 김기만 기자 ] 지난달 중순 1년 최고가를 찍었던 LG전자의 주가 전망을 둘러싸고 금융투자업계의 시각이 엇갈리고 있다. 의류관리기 등 생활가전사업 호조를 예상하는 낙관론과 TV와 스마트폰사업 부진이 주가의 발목을 잡을 것이란 비관론이 동시에 나온다.

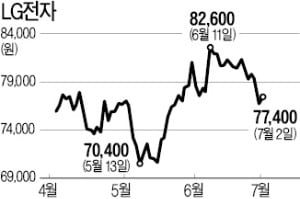

LG전자는 2일 유가증권시장에서 700원(0.91%) 오른 7만7400원에 마감했다. 지난달 11일 8만2600원으로 1년 최고가를 기록한 뒤 조정 흐름을 보이고 있다. 이 기간 기관투자가는 1116억원어치를 순매도했고, 외국인은 850억원치를 순매수하며 맞섰다. 올해 초 30.84%이던 외국인 지분율은 34.18%로 올라갔다.

LG전자는 2일 유가증권시장에서 700원(0.91%) 오른 7만7400원에 마감했다. 지난달 11일 8만2600원으로 1년 최고가를 기록한 뒤 조정 흐름을 보이고 있다. 이 기간 기관투자가는 1116억원어치를 순매도했고, 외국인은 850억원치를 순매수하며 맞섰다. 올해 초 30.84%이던 외국인 지분율은 34.18%로 올라갔다.

미래에셋대우와 NH투자증권 등은 H&A(생활가전) 부문을 중심으로 2분기 실적 개선을 예상했다. 박원재 미래에셋대우 연구원은 “전기 건조기와 공기청정기, 무선청소기 등 생활가전 부문에서 신제품 비중이 증가하면서 외형과 이익 성장이 기대된다”며 “가전과 TV, 스마트폰사업이 중국 업체들과 경쟁 관계여서 미·중 무역분쟁에 따른 수혜도 가능하다”고 설명했다. 2분기 영업이익 추정치는 전년 동기보다 17.4% 늘어난 9055억원으로 제시했다.

대신증권과 하이투자증권은 미·중 무역갈등과 세계 경기 둔화에 따른 TV, 스마트폰 수요 부진이 발목을 잡을 가능성이 있다고 분석했다. 박강호 대신증권 연구원은 “OLED TV 판매가 정체되고, 대형 LCD TV 시장은 중국의 저가 공세로 안정적인 수익성 유지가 힘들다”며 “HE(TV)사업 부문 영업이익률이 떨어지고 있다”고 지적했다. 2분기 영업이익은 7016억원으로 미래에셋대우보다 2000억원 정도 낮게 추정했다.

고의영 하이투자증권 연구원도 “5세대 이동통신(5G) 스마트폰 V50 씽큐 수요가 전작보다 호조를 보이고 있지만 단일 모델로 유의미한 실적 개선은 어렵다”며 “단기 성장 모멘텀이 부재한 상태”라고 분석했다. 적자를 기록하고 있는 자동차 전장부품사업도 내년부터나 실적 기여가 가능할 것으로 예상했다.

고 연구원은 “전방 시장의 수요 부진과 경쟁 심화로 전장사업부 실적 개선이 단기간에 이뤄지기 어렵다”며 “내년부터 본격적인 성과를 기대해볼 수 있다”고 내다봤다. 증권업계 관계자는 “투자자들이 2분기 실적을 보고 투자 방향을 정할 것”이라고 말했다.

김기만 기자 mgk@hankyung.com

기관 순매도…외국인은 순매수

[ 김기만 기자 ] 지난달 중순 1년 최고가를 찍었던 LG전자의 주가 전망을 둘러싸고 금융투자업계의 시각이 엇갈리고 있다. 의류관리기 등 생활가전사업 호조를 예상하는 낙관론과 TV와 스마트폰사업 부진이 주가의 발목을 잡을 것이란 비관론이 동시에 나온다.

LG전자는 2일 유가증권시장에서 700원(0.91%) 오른 7만7400원에 마감했다. 지난달 11일 8만2600원으로 1년 최고가를 기록한 뒤 조정 흐름을 보이고 있다. 이 기간 기관투자가는 1116억원어치를 순매도했고, 외국인은 850억원치를 순매수하며 맞섰다. 올해 초 30.84%이던 외국인 지분율은 34.18%로 올라갔다.미래에셋대우와 NH투자증권 등은 H&A(생활가전) 부문을 중심으로 2분기 실적 개선을 예상했다. 박원재 미래에셋대우 연구원은 “전기 건조기와 공기청정기, 무선청소기 등 생활가전 부문에서 신제품 비중이 증가하면서 외형과 이익 성장이 기대된다”며 “가전과 TV, 스마트폰사업이 중국 업체들과 경쟁 관계여서 미·중 무역분쟁에 따른 수혜도 가능하다”고 설명했다. 2분기 영업이익 추정치는 전년 동기보다 17.4% 늘어난 9055억원으로 제시했다.

대신증권과 하이투자증권은 미·중 무역갈등과 세계 경기 둔화에 따른 TV, 스마트폰 수요 부진이 발목을 잡을 가능성이 있다고 분석했다. 박강호 대신증권 연구원은 “OLED TV 판매가 정체되고, 대형 LCD TV 시장은 중국의 저가 공세로 안정적인 수익성 유지가 힘들다”며 “HE(TV)사업 부문 영업이익률이 떨어지고 있다”고 지적했다. 2분기 영업이익은 7016억원으로 미래에셋대우보다 2000억원 정도 낮게 추정했다.

고의영 하이투자증권 연구원도 “5세대 이동통신(5G) 스마트폰 V50 씽큐 수요가 전작보다 호조를 보이고 있지만 단일 모델로 유의미한 실적 개선은 어렵다”며 “단기 성장 모멘텀이 부재한 상태”라고 분석했다. 적자를 기록하고 있는 자동차 전장부품사업도 내년부터나 실적 기여가 가능할 것으로 예상했다.

고 연구원은 “전방 시장의 수요 부진과 경쟁 심화로 전장사업부 실적 개선이 단기간에 이뤄지기 어렵다”며 “내년부터 본격적인 성과를 기대해볼 수 있다”고 내다봤다. 증권업계 관계자는 “투자자들이 2분기 실적을 보고 투자 방향을 정할 것”이라고 말했다.

김기만 기자 mgk@hankyung.com

관련뉴스