에이치엘비 FDA 허가신청 실패 쇼크

투자 심리도 '꽁꽁'

헬릭스미스, 최근 주가 하락에

"유상증자 차질 빚을라" 촉각

[ 이고운/양병훈 기자 ] 에이치엘비의 ‘리보세라닙’ 미국 식품의약국(FDA) 허가신청 실패 발표 이후 바이오주 변동성이 크게 확대됐다. 이로 인해 유상증자나 기업공개(IPO) 등을 통해 주식발행시장(ECM)에서 자금을 조달하려는 바이오 기업들이 긴장하고 있다.

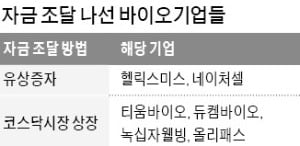

2일 투자은행(IB)업계에 따르면 코스닥시장 시가총액 4위 바이오 기업 헬릭스미스는 다음달 13일 납입 완료를 목표로 1500억원 규모의 주주배정 유상증자를 추진하고 있다. 주요 파이프라인(신약 후보물질)의 임상시험에 쓸 자금을 조달하기 위한 유상증자다.

2일 투자은행(IB)업계에 따르면 코스닥시장 시가총액 4위 바이오 기업 헬릭스미스는 다음달 13일 납입 완료를 목표로 1500억원 규모의 주주배정 유상증자를 추진하고 있다. 주요 파이프라인(신약 후보물질)의 임상시험에 쓸 자금을 조달하기 위한 유상증자다.

업계에서는 바이오주 투자심리 악화가 헬릭스미스의 유상증자에 미칠 영향에 주목하고 있다. 헬릭스미스의 유상증자 최종 발행가액은 1차 발행가액(13만6000원)과 2차 발행가액(7월 31일 기준 1주일 동안 평균주가에서 30% 할인율 적용) 중 더 낮은 가격으로 확정된다.

17만8300원(2일 종가)인 주가가 ‘에이치엘비 쇼크’로 2차 발행가액이 결정되는 시기까지 지속적으로 하락하면, 헬릭스미스의 자금조달 규모가 회사 측 기대보다 크게 줄어들 수 있다. 주주들이 유상증자 여부를 결정하는 다음달 5~6일의 분위기도 관건이다. 다른 코스닥 바이오 상장사인 네이처셀도 9월 중 마무리하는 것을 목표로 600억원 규모의 주주 우선배정 유상증자를 추진하고 있다.

IPO를 준비하고 있는 비상장 바이오 기업들도 상장 바이오주의 향방을 예의주시하고 있다. 한국거래소의 상장 예비심사를 받고 있는 바이오 기업으로는 장외시장의 바이오 ‘대어’로 꼽혔던 올리패스와 지난 4월 진행한 프리IPO(상장 전 투자)에서 흥행에 성공한 티움바이오 등이 있다.

공모기업들은 비슷한 사업을 하는 상장사들의 주가수익비율(PER: 주가/주당순이익)을 기준으로 공모가를 산정한다. 바이오 기업의 주가가 부진하면 공모금액을 줄이거나 IPO 시기를 연기할 가능성이 높다.

지난달 27, 28일 이틀간 하한가로 추락했던 에이치엘비는 지난 1일 8.64% 올라 반등에 성공했다. 하지만 2일엔 다시 3.39% 떨어져 FDA 허가신청 실패의 충격에서 벗어나지 못하고 있다.

지난달 27일 “유데나필의 임상 3상에 실패했다”는 루머가 퍼지며 충격을 받았던 메지온은 회사 측의 적극적인 해명에 힘입어 반전해 1일 상한가를 쳤다. 2일에도 15.38% 오르며 상승 행진을 이어갔다. 회사 측이 FDA가 임상에 참여한 환자 입장을 고려해 유데나필 투약 기간을 1년 연장하는 내용의 임상 계획 변경안을 승인했다고 발표한 게 영향을 미쳤다.

전문가들은 임상 3상 관련주들이 하반기 내내 큰 폭의 변동성을 이어갈 것으로 관측했다. 메지온은 이르면 이달 말 유데나필의 3상 주요 결과(톱라인)를 발표할 예정이다. 이 결과에 따라 주가가 요동칠 것이란 전망이다.

헬릭스미스는 당뇨병성신경병증 치료제 VM-202의 미국 3상 결과를 오는 10월 발표할 계획이다. 신라젠은 항암 바이러스 제제 펙사벡의 무용성 평가(임상 지속 여부를 판단하는 절차) 결과를 3분기에 발표한다.

IB업계 관계자는 “코오롱티슈진의 인보사 사태가 터졌을 때만 해도 해당 기업의 개별 악재에 그칠 거라는 분위기였지만, 에이치엘비 사태 이후 바이오주 전체가 흔들리면서 불안이 극도로 커졌다”고 말했다.

이고운/양병훈 기자 ccat@hankyung.com

투자 심리도 '꽁꽁'

헬릭스미스, 최근 주가 하락에

"유상증자 차질 빚을라" 촉각

[ 이고운/양병훈 기자 ] 에이치엘비의 ‘리보세라닙’ 미국 식품의약국(FDA) 허가신청 실패 발표 이후 바이오주 변동성이 크게 확대됐다. 이로 인해 유상증자나 기업공개(IPO) 등을 통해 주식발행시장(ECM)에서 자금을 조달하려는 바이오 기업들이 긴장하고 있다.

2일 투자은행(IB)업계에 따르면 코스닥시장 시가총액 4위 바이오 기업 헬릭스미스는 다음달 13일 납입 완료를 목표로 1500억원 규모의 주주배정 유상증자를 추진하고 있다. 주요 파이프라인(신약 후보물질)의 임상시험에 쓸 자금을 조달하기 위한 유상증자다.업계에서는 바이오주 투자심리 악화가 헬릭스미스의 유상증자에 미칠 영향에 주목하고 있다. 헬릭스미스의 유상증자 최종 발행가액은 1차 발행가액(13만6000원)과 2차 발행가액(7월 31일 기준 1주일 동안 평균주가에서 30% 할인율 적용) 중 더 낮은 가격으로 확정된다.

17만8300원(2일 종가)인 주가가 ‘에이치엘비 쇼크’로 2차 발행가액이 결정되는 시기까지 지속적으로 하락하면, 헬릭스미스의 자금조달 규모가 회사 측 기대보다 크게 줄어들 수 있다. 주주들이 유상증자 여부를 결정하는 다음달 5~6일의 분위기도 관건이다. 다른 코스닥 바이오 상장사인 네이처셀도 9월 중 마무리하는 것을 목표로 600억원 규모의 주주 우선배정 유상증자를 추진하고 있다.

IPO를 준비하고 있는 비상장 바이오 기업들도 상장 바이오주의 향방을 예의주시하고 있다. 한국거래소의 상장 예비심사를 받고 있는 바이오 기업으로는 장외시장의 바이오 ‘대어’로 꼽혔던 올리패스와 지난 4월 진행한 프리IPO(상장 전 투자)에서 흥행에 성공한 티움바이오 등이 있다.

공모기업들은 비슷한 사업을 하는 상장사들의 주가수익비율(PER: 주가/주당순이익)을 기준으로 공모가를 산정한다. 바이오 기업의 주가가 부진하면 공모금액을 줄이거나 IPO 시기를 연기할 가능성이 높다.

지난달 27, 28일 이틀간 하한가로 추락했던 에이치엘비는 지난 1일 8.64% 올라 반등에 성공했다. 하지만 2일엔 다시 3.39% 떨어져 FDA 허가신청 실패의 충격에서 벗어나지 못하고 있다.

지난달 27일 “유데나필의 임상 3상에 실패했다”는 루머가 퍼지며 충격을 받았던 메지온은 회사 측의 적극적인 해명에 힘입어 반전해 1일 상한가를 쳤다. 2일에도 15.38% 오르며 상승 행진을 이어갔다. 회사 측이 FDA가 임상에 참여한 환자 입장을 고려해 유데나필 투약 기간을 1년 연장하는 내용의 임상 계획 변경안을 승인했다고 발표한 게 영향을 미쳤다.

전문가들은 임상 3상 관련주들이 하반기 내내 큰 폭의 변동성을 이어갈 것으로 관측했다. 메지온은 이르면 이달 말 유데나필의 3상 주요 결과(톱라인)를 발표할 예정이다. 이 결과에 따라 주가가 요동칠 것이란 전망이다.

헬릭스미스는 당뇨병성신경병증 치료제 VM-202의 미국 3상 결과를 오는 10월 발표할 계획이다. 신라젠은 항암 바이러스 제제 펙사벡의 무용성 평가(임상 지속 여부를 판단하는 절차) 결과를 3분기에 발표한다.

IB업계 관계자는 “코오롱티슈진의 인보사 사태가 터졌을 때만 해도 해당 기업의 개별 악재에 그칠 거라는 분위기였지만, 에이치엘비 사태 이후 바이오주 전체가 흔들리면서 불안이 극도로 커졌다”고 말했다.

이고운/양병훈 기자 ccat@hankyung.com

관련뉴스