경영탐구

싸게 인수해 적자나도 계속 투자

'신세계 DNA' 심어 업그레이드

백화점·면세점 등 유통망 활용

[ 민지혜 기자 ]

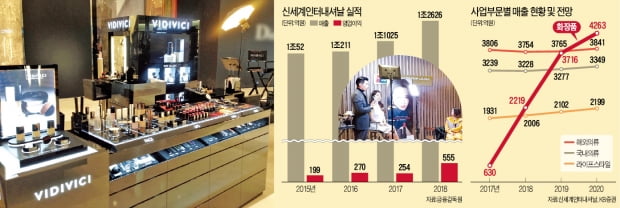

신세계인터내셔날(SI)은 오랜 기간 주목받지 못하는 회사였다. 백화점에서 해외 브랜드를 들여와 판매하는 해외사업부가 떨어져 나와 세워진 이 회사는 백화점, 이마트 등에 비해 규모가 작고, 성장 속도도 빠르지 않았다. 2017년부터 시장은 이 회사를 다시 보기 시작했다. 매출 증가 속도가 빨라졌기 때문이다. 정체된 패션사업 대신 화장품이라는 새로운 성장동력이 붙었다. 2017년 630억원이던 SI의 화장품부문 매출은 지난해 2219억원으로 급증했다. 증권업계에서는 “SI는 이제 화장품 회사”라는 분석도 나온다. 이 같은 성장 이면에는 가능성 있는 회사를 인수한 뒤 성장시키는 DNA가 자리 잡고 있다는 평가다.

사업성 높은 화장품으로 확장

신세계는 2012년 화장품 브랜드 ‘비디비치’를 인수하며 화장품 사업에 뛰어들었다. 성과는 쉽게 나지 않았다. 비디비치는 2016년까지 5년간 적자를 면치 못했다. 하지만 신세계는 투자를 멈추지 않고 새로운 제품을 개발했다. 2016년 6월 전환점을 만들어 줄 제품이 나왔다. 중국을 겨냥해 내놓은 ‘페이스 클리어 퍼펙트 클렌징폼’. ‘모찌 클렌징폼’으로 불리는 이 제품은 서서히 인기가 높아지더니 작년에만 220만 개가 팔렸다. 올 들어선 6월 말까지 240만 개나 나갔다. 이어 나온 얼굴에 광채가 돌게 해주는 ‘스킨 일루미네이션’도 작년 100만 개가 넘게 팔리며 비디비치의 이름을 알렸다. 비디비치가 중국에서 ‘쁘띠샤넬’로 불리게 한 제품들이다.

비디비치는 화장품 사업부문 매출을 단숨에 2000억원대로 끌어올렸다. 지난해 SI의 본업인 해외와 국내 패션 매출은 각각 3754억원, 3228억원이었다. 화장품사업이 곧 패션사업을 추월할 것이란 전망도 나온다. ‘산타마리아 노벨라’ ‘딥티크’ ‘아워글래스’ 등 국내 판권을 사들인 해외 브랜드도 성장에 힘을 보태고 있다. 허제나 하나금융투자 연구원은 “럭셔리 화장품 매출은 비디비치와 향수 판매량 증가로 30% 넘는 높은 이익률을 기록하고 있다”며 “올해 화장품사업부의 이익 기여도는 85%에 달할 것”으로 전망했다.

‘될성부른 떡잎’ 키워내

SI는 비디비치뿐만 아니라 패션 회사도 인수합병 후 통합작업(PMI·post merger integration)을 통해 키워냈다. 원래 SI의 주력은 셀린느 알렉산더왕 조르지오아르마니 폴스미스 에르노 등 해외 브랜드 국내 판매 사업이었다. 지금도 판권을 48개나 갖고 있다. 국내 명품 시장이 빠르게 성장한 2000년대 사업을 활발하게 펼쳤다. 브랜드 수입만으로는 성장에 한계가 있다고 판단, 토종 여성복 ‘보브’ ‘지컷’ ‘톰보이’ 등을 잇따라 인수했다. 적자를 감수하면서 꾸준히 투자해 신세계그룹 계열사 이미지에 맞게 변화시켰다. 적자 브랜드는 흑자로 돌아섰고 이들은 SI가 매출 1조원을 돌파하는 데 중요한 역할을 했다. PMI에서 탁월한 능력을 보여줬다는 게 증권가의 평가다. 양지혜 메리츠증권 연구원은 “SI는 브랜드를 싸게 인수해 경쟁력 있게 키워내는 데 강점이 있다”며 “보브 지컷 톰보이 비디비치 모두 적절한 시기에 인수해 신세계그룹의 유통망을 토대로 키워낸 사례”라고 말했다.

포트폴리오 다변화

올해 2분기 비디비치의 매출 증가가 주춤했다. 증권가에서는 논란도 일었다. 하지만 SI의 사업 구조가 탄탄해 긍정적으로 보는 시각이 우세하다. 하누리 KB증권 연구원은 “주력 브랜드인 비디비치의 2분기 매출이 1분기보다는 부진해 주가가 떨어졌지만 비디비치의 올해 월평균 매출은 155억원으로 작년 최고 월매출보다 20% 높은 수준”이라고 말했다. 지난 3월 중국 보따리상들이 화장품을 미리 대량 구입해 간 것도 2분기 실적에 영향을 미쳤다고 회사 측은 설명했다.

장기적으로 긍정적 전망이 나오는 또 다른 이유는 ‘포트폴리오의 힘’이다. 이 회사는 비디비치뿐만 아니라 기초, 색조, 향수 등 다양한 화장품 브랜드를 보유하고 있다. 기초 화장품은 신규 브랜드 연작을 내놨고, 색조는 비디비치와 함께 수입 브랜드 아워글래스의 판권을 보유하고 있다. 향수는 산타마리아노벨라, 바이레도, 딥티크 등 다양하다.

회사 전체로 보면 화장품, 패션 외에 리빙 브랜드 ‘자주’의 성장도 긍정적이란 평가다. 자주는 다양한 생활소품을 판매해 연매출 2000억원대 브랜드로 성장했다. 3개 사업부문이 적절한 균형 속에 성장하고 있다는 게 SI의 또 다른 장점이다.

민지혜 기자 spop@hankyung.com

싸게 인수해 적자나도 계속 투자

'신세계 DNA' 심어 업그레이드

백화점·면세점 등 유통망 활용

[ 민지혜 기자 ]

신세계인터내셔날(SI)은 오랜 기간 주목받지 못하는 회사였다. 백화점에서 해외 브랜드를 들여와 판매하는 해외사업부가 떨어져 나와 세워진 이 회사는 백화점, 이마트 등에 비해 규모가 작고, 성장 속도도 빠르지 않았다. 2017년부터 시장은 이 회사를 다시 보기 시작했다. 매출 증가 속도가 빨라졌기 때문이다. 정체된 패션사업 대신 화장품이라는 새로운 성장동력이 붙었다. 2017년 630억원이던 SI의 화장품부문 매출은 지난해 2219억원으로 급증했다. 증권업계에서는 “SI는 이제 화장품 회사”라는 분석도 나온다. 이 같은 성장 이면에는 가능성 있는 회사를 인수한 뒤 성장시키는 DNA가 자리 잡고 있다는 평가다.

사업성 높은 화장품으로 확장

신세계는 2012년 화장품 브랜드 ‘비디비치’를 인수하며 화장품 사업에 뛰어들었다. 성과는 쉽게 나지 않았다. 비디비치는 2016년까지 5년간 적자를 면치 못했다. 하지만 신세계는 투자를 멈추지 않고 새로운 제품을 개발했다. 2016년 6월 전환점을 만들어 줄 제품이 나왔다. 중국을 겨냥해 내놓은 ‘페이스 클리어 퍼펙트 클렌징폼’. ‘모찌 클렌징폼’으로 불리는 이 제품은 서서히 인기가 높아지더니 작년에만 220만 개가 팔렸다. 올 들어선 6월 말까지 240만 개나 나갔다. 이어 나온 얼굴에 광채가 돌게 해주는 ‘스킨 일루미네이션’도 작년 100만 개가 넘게 팔리며 비디비치의 이름을 알렸다. 비디비치가 중국에서 ‘쁘띠샤넬’로 불리게 한 제품들이다.

비디비치는 화장품 사업부문 매출을 단숨에 2000억원대로 끌어올렸다. 지난해 SI의 본업인 해외와 국내 패션 매출은 각각 3754억원, 3228억원이었다. 화장품사업이 곧 패션사업을 추월할 것이란 전망도 나온다. ‘산타마리아 노벨라’ ‘딥티크’ ‘아워글래스’ 등 국내 판권을 사들인 해외 브랜드도 성장에 힘을 보태고 있다. 허제나 하나금융투자 연구원은 “럭셔리 화장품 매출은 비디비치와 향수 판매량 증가로 30% 넘는 높은 이익률을 기록하고 있다”며 “올해 화장품사업부의 이익 기여도는 85%에 달할 것”으로 전망했다.

‘될성부른 떡잎’ 키워내

SI는 비디비치뿐만 아니라 패션 회사도 인수합병 후 통합작업(PMI·post merger integration)을 통해 키워냈다. 원래 SI의 주력은 셀린느 알렉산더왕 조르지오아르마니 폴스미스 에르노 등 해외 브랜드 국내 판매 사업이었다. 지금도 판권을 48개나 갖고 있다. 국내 명품 시장이 빠르게 성장한 2000년대 사업을 활발하게 펼쳤다. 브랜드 수입만으로는 성장에 한계가 있다고 판단, 토종 여성복 ‘보브’ ‘지컷’ ‘톰보이’ 등을 잇따라 인수했다. 적자를 감수하면서 꾸준히 투자해 신세계그룹 계열사 이미지에 맞게 변화시켰다. 적자 브랜드는 흑자로 돌아섰고 이들은 SI가 매출 1조원을 돌파하는 데 중요한 역할을 했다. PMI에서 탁월한 능력을 보여줬다는 게 증권가의 평가다. 양지혜 메리츠증권 연구원은 “SI는 브랜드를 싸게 인수해 경쟁력 있게 키워내는 데 강점이 있다”며 “보브 지컷 톰보이 비디비치 모두 적절한 시기에 인수해 신세계그룹의 유통망을 토대로 키워낸 사례”라고 말했다.

포트폴리오 다변화

올해 2분기 비디비치의 매출 증가가 주춤했다. 증권가에서는 논란도 일었다. 하지만 SI의 사업 구조가 탄탄해 긍정적으로 보는 시각이 우세하다. 하누리 KB증권 연구원은 “주력 브랜드인 비디비치의 2분기 매출이 1분기보다는 부진해 주가가 떨어졌지만 비디비치의 올해 월평균 매출은 155억원으로 작년 최고 월매출보다 20% 높은 수준”이라고 말했다. 지난 3월 중국 보따리상들이 화장품을 미리 대량 구입해 간 것도 2분기 실적에 영향을 미쳤다고 회사 측은 설명했다.

장기적으로 긍정적 전망이 나오는 또 다른 이유는 ‘포트폴리오의 힘’이다. 이 회사는 비디비치뿐만 아니라 기초, 색조, 향수 등 다양한 화장품 브랜드를 보유하고 있다. 기초 화장품은 신규 브랜드 연작을 내놨고, 색조는 비디비치와 함께 수입 브랜드 아워글래스의 판권을 보유하고 있다. 향수는 산타마리아노벨라, 바이레도, 딥티크 등 다양하다.

회사 전체로 보면 화장품, 패션 외에 리빙 브랜드 ‘자주’의 성장도 긍정적이란 평가다. 자주는 다양한 생활소품을 판매해 연매출 2000억원대 브랜드로 성장했다. 3개 사업부문이 적절한 균형 속에 성장하고 있다는 게 SI의 또 다른 장점이다.

민지혜 기자 spop@hankyung.com

관련뉴스