KB증권은 24일 삼성바이오로직스에 대해 검찰 조사에 따른 영향으로 연간 수주목표 달성이 어려울 것이라고 전망했다.

이태영 연구원은 "현재 진행 중인 검찰 조사로 일시적인 수주 지연이 발생했다"며 "연간 수주목표 달성이 어려울 것이고, 3공장의 연간 가동률도 20% 미만을 기록할 것"이라고 예상했다. 다만 달러 강세가 지속될 경우 연간 매출 10% 성장이라는 목표치는 달성할 것으로 봤다.

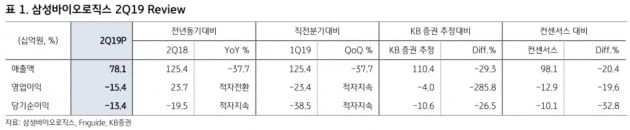

삼성바이오는 전날 지난 2분기에 매출 781억원, 영업손실 154억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 37.7% 감소하고, 영업이익은 검찰 조사에 대응하기 위한 법률수수료 등 판매관리비 증가로 적자로 돌아섰다.

이 연구원은 "2분기 1공장 가동률은 80% 후반, 2공장은 50% 중반 수준"이라며 "3공장 역시 일부 가동돼 관련 매출을 인식하게 되는 3분기에는 실적이 개선될 것"이라고 판단했다.

한민수 한경닷컴 기자 hms@hankyung.com

이태영 연구원은 "현재 진행 중인 검찰 조사로 일시적인 수주 지연이 발생했다"며 "연간 수주목표 달성이 어려울 것이고, 3공장의 연간 가동률도 20% 미만을 기록할 것"이라고 예상했다. 다만 달러 강세가 지속될 경우 연간 매출 10% 성장이라는 목표치는 달성할 것으로 봤다.

삼성바이오는 전날 지난 2분기에 매출 781억원, 영업손실 154억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 37.7% 감소하고, 영업이익은 검찰 조사에 대응하기 위한 법률수수료 등 판매관리비 증가로 적자로 돌아섰다.

이 연구원은 "2분기 1공장 가동률은 80% 후반, 2공장은 50% 중반 수준"이라며 "3공장 역시 일부 가동돼 관련 매출을 인식하게 되는 3분기에는 실적이 개선될 것"이라고 판단했다.

한민수 한경닷컴 기자 hms@hankyung.com

관련뉴스