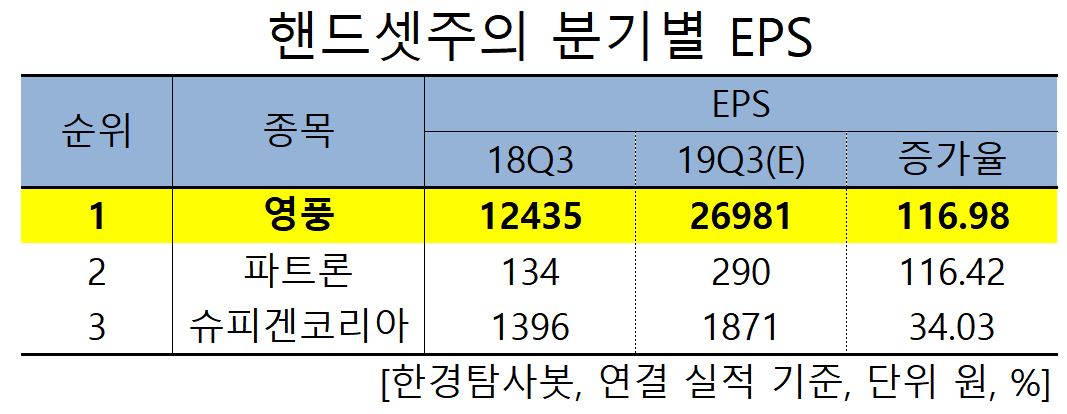

[한경탐사봇]한국 주식 시장의 핸드셋 관련주 가운데 3분기 순이익 증가율 1위는 영풍(000670)으로 조사됐다.

한경탐사봇의 탐색 결과 영풍의 3분기 추정 주당순이익(EPS)은 2만6981원으로 전년비 116.98% 증가할 것으로 예상된다. 이어 파트론(091700)(116.42%), 슈피겐코리아(192440)(34.03%) 순이다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

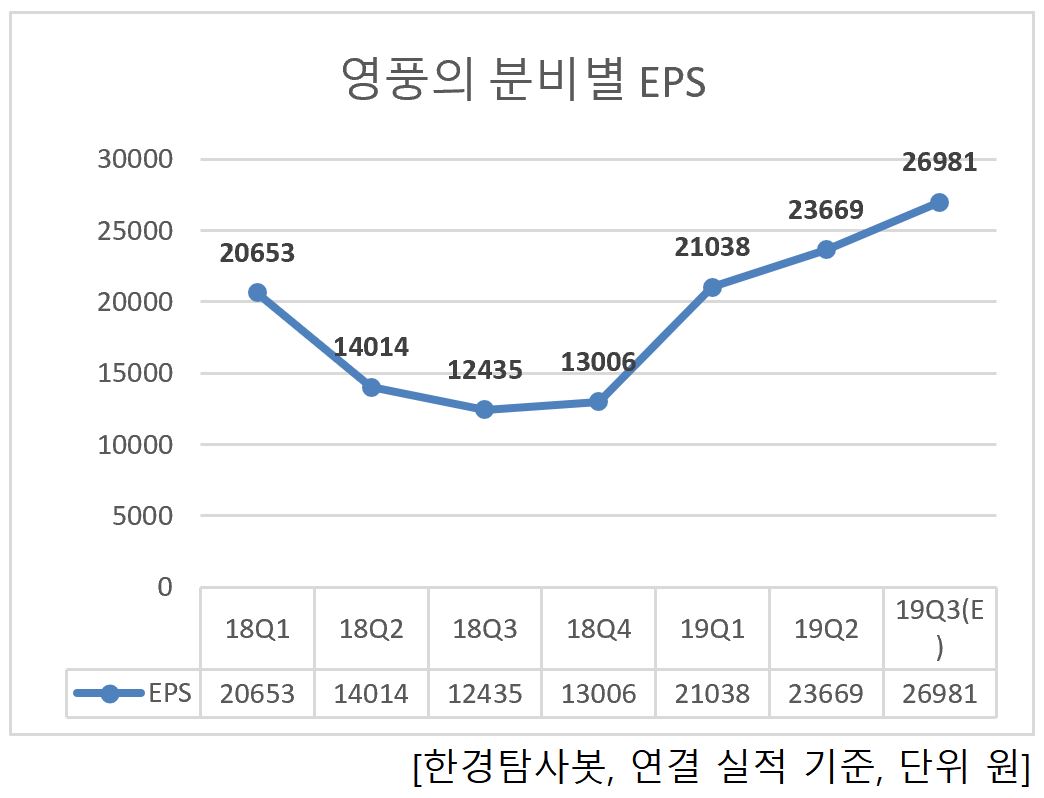

올해 예상 EPS는 9만8695원으로 전년비 64.20% 증가할 것으로 예상된다.

영풍의 지난해 매출액, 당기순이익은 2조9714억원, 462억원으로 전년 대비 각각 -20.23%, -83.03% 감소했다. 영업이익은 -1089억원으로 전년 대비 적자전환했다. 실적 감소의 주요 원인은 관계 기업의 매출이 감소했고 원재료 가격이 상승했기 때문이다.

◆영풍, 3Q 제련수수료 상승 본격 반영으로 실적 UP

영풍의 올해 3분기 실적 상승의 주요 원인은 아연 벤치마크 제련수수료 상승이 본격적으로 반영되기 때문이다. 제련수수료는 245 달러로 전년 동기 대비 98 달러 상승했다. 따라서 본사의 영업흑자전환에 성공할 것으로 예상된다.

영풍의 석포제련소. [사진=영풍 홈페이지]

영풍은 아연괴 및 기타 유가금속등을 제조, 판매하는 종합비철금속제련회사로 비철금속을 제련하는 사업을 영위하고 있다. 자회사를 통해 인쇄회로기판 제조업, 반도체 패키지업, 용역, 농업 등을 영위하고 있으며 당기말 현재 총 13개의 연결대상 종속회사를 보유중이다. 국내 아연 시장 점유율은 계열사인 고려아연(주)와 함께 2018년 연간기준 88%로 높은 수준을 유지하고 있다.

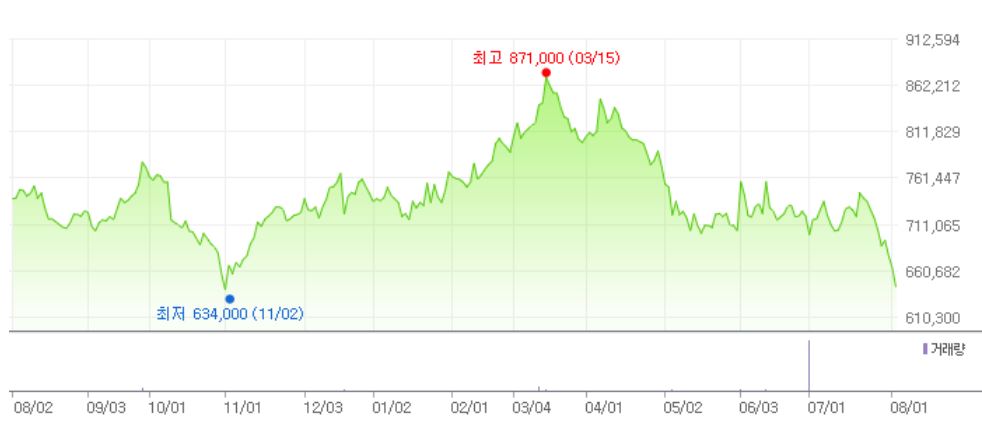

영풍의 최근 1년 주가 추이. [사진=네이버 증권]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

한경탐사봇의 탐색 결과 영풍의 3분기 추정 주당순이익(EPS)은 2만6981원으로 전년비 116.98% 증가할 것으로 예상된다. 이어 파트론(091700)(116.42%), 슈피겐코리아(192440)(34.03%) 순이다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 예상 EPS는 9만8695원으로 전년비 64.20% 증가할 것으로 예상된다.

영풍의 지난해 매출액, 당기순이익은 2조9714억원, 462억원으로 전년 대비 각각 -20.23%, -83.03% 감소했다. 영업이익은 -1089억원으로 전년 대비 적자전환했다. 실적 감소의 주요 원인은 관계 기업의 매출이 감소했고 원재료 가격이 상승했기 때문이다.

◆영풍, 3Q 제련수수료 상승 본격 반영으로 실적 UP

영풍의 올해 3분기 실적 상승의 주요 원인은 아연 벤치마크 제련수수료 상승이 본격적으로 반영되기 때문이다. 제련수수료는 245 달러로 전년 동기 대비 98 달러 상승했다. 따라서 본사의 영업흑자전환에 성공할 것으로 예상된다.

영풍의 석포제련소. [사진=영풍 홈페이지]

영풍은 아연괴 및 기타 유가금속등을 제조, 판매하는 종합비철금속제련회사로 비철금속을 제련하는 사업을 영위하고 있다. 자회사를 통해 인쇄회로기판 제조업, 반도체 패키지업, 용역, 농업 등을 영위하고 있으며 당기말 현재 총 13개의 연결대상 종속회사를 보유중이다. 국내 아연 시장 점유율은 계열사인 고려아연(주)와 함께 2018년 연간기준 88%로 높은 수준을 유지하고 있다.

영풍의 최근 1년 주가 추이. [사진=네이버 증권]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

관련뉴스