지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

SK이노베이션, SK E&S 합병은 긍정적 효과에 무게 2024-09-01 09:55:53

있다. 윤재성 하나증권 애널리스트 2024 상반기 석유화학 부문 베스트 애널리스트 다년간 베스트를 놓치지 않은 윤재성 애널리스트는 스폿 이슈나 시황 변화에 시의적절한 보고서를 많이 작성하는 것을 비결로 꼽았다. 특히 일요일마다 작성하는 산업 보고서를 통해 주식의 적절한 매수·매도 타이밍을 잡아내는 게...

- 뉴스 > 경제

- 바로가기

-

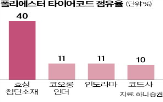

中·인도 타이어 수요 급증…효성·코오롱 "바쁘다 바빠" 2024-08-15 18:32:08

공급량이 크게 늘진 않는다는 분석이 나온다. 윤재성 하나증권 연구원은 “공장 증설에 최소 2년이 걸리기 때문에 앞으로 2~3년 동안 공급량 증가가 거의 없을 것”이라며 “전기차 수요가 일시적으로 정체되더라도 SUV 수요는 꾸준히 늘고 있어 여전히 공급이 부족한 상황”이라고 말했다. 김우섭 기자 duter@hankyung.com...

- 뉴스 > 산업

- 바로가기

-

"당분간 흑자 어렵다"…롯데케미칼, 2분기 또 적자에 '신저가' 추락 2024-08-09 09:29:33

4개 분기 연속 적자를 기록하게 된다. 윤재성 하나증권 연구원은 "최근 미국과 중국 중심의 제조업 경기가 둔화하고 있다"며 "이에 따라 국제유가와 석유화학 시황도 약세를 보여 전 분기와 대비해 실적 개선 가능성은 제한적일 것으로 본다"고 말했다. 흑자 전환은 내년 중반에야 가능할 것으로 전망했다. 윤 연구원은...

- 뉴스 > 증권

- 바로가기

-

하나증권 "롯데케미칼, 3분기 실적도 어려울 것…목표가↓" 2024-08-09 08:25:36

4개 분기 연속 적자를 기록하게 된다. 윤재성 연구원은 "최근 미국과 중국 중심의 제조업 경기가 둔화하고 있다"며 "이에 따라 국제유가와 석유화학 시황도 약세를 보여 전 분기와 대비해 실적 개선 가능성은 제한적일 것으로 본다"고 말했다. 흑자 전환은 내년 중반에야 가능할 것이라고 전망했다. 윤 연구원은 "올해부터...

- 뉴스 > 경제

- 바로가기

-

하나증권 "KCC, 실리콘 호조…올 영업익 사상 최대 전망" 2024-08-06 08:30:30

윤재성 연구원은 "최근 폴리실리콘의 가동률 조정에 따른 원재료 메타실리콘의 약세로 원가 절감 효과가 극대화하고 있는 것으로 추정된다"며 "메탈실리콘의 추가 약세로 3분이 실리콘 부문 영업이익이 추가 개선될 것으로 보인다"고 말했다. 2분기 KCC의 실리콘 부문 영업이익 추정치는 163억원으로 1분기(27억원)보다...

- 뉴스 > 경제

- 바로가기

-

하나證 "금호석유, 합성고무 호조세 내년까지…실적 개선 기대" 2024-08-05 08:36:33

전 거래일(2일) 종가는 14만1천500원이다. 윤재성 연구원은 금호석유의 3분기 영업이익은 전년 동기 대비 41% 증가한 1천188억원을 기록할 것이라고 봤다. 현재의 시장 예상치(1천94억원)보다 약 10% 높게 본 것이다. 윤 연구원은 "합성고무 영업이익이 전 분기보다 16% 증가해 합성고무 관련 실적이 추가 개선될 것으로...

- 뉴스 > 경제

- 바로가기

-

힘 좋은 건·조·기…코스피 흔들려도 굳건 2024-07-22 17:25:47

반등을 끌어냈다”며 “GS건설과 대우건설 등 건설주 투자를 추천한다”고 말했다. 증권가 관계자들은 산업재 시장이 장기 호황을 지속할 가능성이 있다고 전망했다. 윤재성 하나증권 연구원은 “2000년대 중국이 빠른 속도로 성장하며 국내 산업재 시장의 부활을 이끌었지만, 이번엔 세계적으로 인공지능(AI)발 에너지...

- 뉴스 > 증권

- 바로가기

-

SK E&S 품는 SK이노베이션…증권가 "관건은 SK온 실적" 한목소리 2024-07-19 08:44:35

SK트레이딩인터내셔널, SK엔텀의 합병도 이뤄진다. 윤재성 하나증권 연구원은 이번 SK그룹의 지배구조 재편에 대해 “최대주주인 SK의 SK이노베이션에 대한 지분율이 36.22%에서 55.9%로 상승해 지배력 강화가 예상된다”며 “이번 합병은 SK이노베이션의 현금흐름 및 재무 안정성 강화와 더불어, 향후 SK의 경영권 관련...

- 뉴스 > 증권

- 바로가기

-

'KCC' 52주 신고가 경신, 실리콘 흑자폭 확대로 2025년 사상 최대 실적이 보인다 - 하나증권, BUY 2024-07-17 11:27:10

BUY 07월 15일 하나증권의 윤재성 애널리스트는 KCC에 대해 "경쟁사의 실리콘 EBITDA 흑자 전환과 가격 인상 움직임. 2022년 상반기와 달라진 점: 건자재/도료의 호조. BUY, TP 38만원을 유지. 건자재/도료의 높은 이익과 원재료 계약 변경/업황 회복에 따른 실리콘 OPM 6%를 가정해 2025년 영업이익을 사상 최대치인...

- 뉴스 > 증권

- 바로가기

-

KCC, 내년 역대 최대 실적 전망에 52주 신고가(종합) 2024-07-15 16:16:17

윤재성 하나증권 연구원은 KCC에 대해 "실리콘 부문의 흑자 폭 확대로 내년 사상 최대의 영업이익이 예상된다"고 밝혔다. 윤 연구원은 "경쟁사들의 실적 개선 및 가격 인상 움직임을 고려하면 KCC 실리콘 부문 전체적으로 추가 흑자 확대가 예상된다"며 "KCC의 실리콘 부문 영업이익은 1분기 27억원에서 2분기 83억원으로...

- 뉴스 > 경제

- 바로가기