지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

3분기 자산운용사 순이익 전년비 3.6% 감소…절반은 '적자' 2024-11-25 09:52:53

올해 3분기 자산운용사의 당기순이익이 지난 2분기 및 지난해 3분기보다 감소한 것으로 나타났다. 증권 투자 수익이 대폭 줄어들면서다. 금융감독원이 25일 발표한 '2024년 3분기 자산운용회사 영업실적'에 따르면 3분기 자산운용사의 당기순이익은 4208억원으로 전년 동기 대비 3.6%, 전 분기 대비 26.9%...

- 뉴스 > 경제

- 바로가기

-

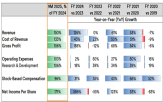

엔비디아, 3분기 실적서 둔화 조짐…톺아볼 부분은 [레버리지셰어즈 인사이트] 2024-11-25 09:49:22

총이익은 전년 대비 거의 2배에 달할 것으로 전망된다. 2024 회계연도 자체가 2023 회계연도의 재무상태표 침체기 이후 주가가 대폭 상승하기 시작한 획기적인 시기였다. 반면 영업비용은 전년 대비 30-40% 증가할 것으로 예상되며, 주식 기반 보상(SBC)은 주가의 급격한 상승에 힘입어 약 50% 증가할 것으로 보인다. 주당...

- 뉴스 > 증권

- 바로가기

-

'한화엔진' 52주 신고가 경신, 엔진 없는 선박은 없다 - 하나증권, BUY(신규) 2024-11-25 09:17:15

한화엔진에 대해 "2024년 실적으로 매출 1조1,861억원(YoY +38.8%), 영업이익 764억원(YoY +768.5%)을 전망. 선박 발주 증가 과정에서 엔진 소요량 동반 증가하는 것이 실적 개선의 근본적인 동력. 3분기 기준, 수주잔고는 3조2,428억원이며 그 중 96% 는 선박엔진. 수주잔고 레벨이 연간 매출의 3배에 달하며, 이에 따라 ...

- 뉴스 > 증권

- 바로가기

-

'동성화인텍' 52주 신고가 경신, 전일 기관 대량 순매수 2024-11-25 09:16:45

또한 2023~2026년 영업이익 증가율은 연평균 34.5%. LNG에서 촉발된 조선업의 상승 싸이클인 점 감안 하면 PEG Multiple 적용도 가능하다고 판단하나, 보수적으로 PEG 0.5배를 가정하더라도 Target P/E는 17배 수준. 즉 이익 규모 대비 현저히 저평가되어 있다고 판단"이라고 분석하며, 투자의견 'BUY(신규)', 목표주가...

- 뉴스 > 증권

- 바로가기

-

"한국철강, 업황 모멘텀 제한적…목표가↓"-현대차 2024-11-25 08:59:48

매수에 대응할 필요가 있다며 투자의견 '매수'를 유지하고 목표주가는 기존 1만3000원에서 1만1500원으로 내렸다. 박현욱 현대차증권 연구원은 "주택경기와의 시차를 고려했을 때 4분기에도 실적 부진 지속될 것으로 예상된다"며 "하지만 주가는 주가순자산비율(PBR) 0.4배 수준으로 장기적으로 밸류에이션 매력이...

- 뉴스 > 증권

- 바로가기

-

IBK투자 "HL D&I한라, 증익 사이클 진입…투자의견·목표가↑" 2024-11-25 08:40:21

사이클 진입…투자의견·목표가↑" (서울=연합뉴스) 조성흠 기자 = IBK투자증권은 25일 HL D&I한라[014790]에 대해 "증익 사이클에 진입했다"며 투자의견과 목표주가를 각각 '단기매수'(trading buy)에서 '매수로', 2천300원에서 3천400원으로 상향 조정했다. 조정현 연구원은 이날 보고서에서 올해 3분기...

- 뉴스 > 경제

- 바로가기

-

SK증권 "LG유플러스, 실적 개선·주주환원 기대…목표가↑" 2024-11-25 08:36:06

"지난해 4분기 차세대 소프트웨어(SW) 투자에 따른 무형자산상각비 부담으로 이어지던 영업이익 감소세가 증가세로 전환할 것"이라고 분석했다. 그러면서 "그간 경쟁사 대비 부진했던 이익 성장은 부진한 주가로 나타났지만, 올해 4분기부터 영업이익이 상승 기조로 전환될 가능성이 높은 만큼 주가도 반등 가능성이 높다...

- 뉴스 > 경제

- 바로가기

-

[알테오젠&펩트론 '주가폭락'..도대체 무슨일?]-와우넷 오늘장전략 2024-11-25 08:31:28

이익 전망 - 그 동안 부진했던 이익은 4Q24부터 턴어라운드 예정이고, 부족했던 주주환원 정책도 4~5년 동안 매년 매입 계획을 밝히며 정상화 단계에 진입 - HL D&I: 매수 전환, 증익 사이클 진입 (IBK투자증권, BUY, 목표주가 3,400원) - HL D&I 3분기 연결 영업실적은 매출액 3,532억 원, 영업이익 132억 원으로...

- 뉴스 > 증권

- 바로가기

-

하나증권 "솔브레인, 메모리 업황 불확실성 확대…목표가↓" 2024-11-25 08:30:32

위해서는 반도체 업황 회복이 선행돼야 한다고 평가했다. 투자의견은 '매수'로 유지하되, 목표주가를 34만원에서 27만4천원으로 내렸다. 전 거래일(22일) 종가는 19만3천500원이다. 김민경 연구원은 "솔브레인의 매출은 직전 분기보다 소폭 증가했지만, 영업이익률은 감소했다"며 "이차전지 부문 수익성이 악화했...

- 뉴스 > 경제

- 바로가기

-

"넷마블, 비용 효율화로 실적 개선 기대…목표가 7만원"-유안타 2024-11-25 08:07:19

비용 효율화에 성공해 신작이 흥행하면 과거 대비 영업이익이 많이 늘어날 것이란 전망에서다. 투자의견은 '매수'를 유지했다. 이 증권사 이창영 연구원은 "인위적인 구조조정이 쉽지 않은 환경에서 넷마블은 신규 채용을 제한하는 방식으로 인건비를 줄였다"며 "모바일 플랫폼 수수료를 줄이기 위해 PC 게임 비중...

- 뉴스 > 증권

- 바로가기