지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

[부동산 세무상담] 공동으로 건물 매입 시 경비처리는? 2017-03-31 15:25:44

가액 50억원에서 아들이 50%라면 25억원이 아들 지분이 되겠구요, 은행대출 20억원 중에 아들의 지분 50%적용하면 10억원이 자금출처 인정 가능금액으로 보입니다. 공동소유건물의 은행대출은 통상 건물지분대로 공동담보로 실행이 되므로 대출금액 전액을 아들의 부채로 가능한지는 은행에 자문을 구해보시기 바랍니다....

- 뉴스 > 부동산

- 바로가기

-

1+1 재건축, 양도세 중과세에 '발목' 2017-03-30 18:00:56

것으로 두 채 중 한 채를 임대나 주택연금, 매매로 활용할 수 있다는 점이 장점입니다. <인터뷰> 김기자 / 둔촌 삼익빌라 거주자 “제도는 좋은 것 같아요. 지금은 큰 평수가 인기가 없다고 하니까. 하나는 아들이 살고 하나는 저희가 살고.” 하지만 실제 `1+1 재건축`이 진행된 사례는 재건축 단지별로 평균 한 자리...

- 뉴스 > 부동산

- 바로가기

-

1+1 재건축 양도세 중과세에 `발목` 2017-03-30 17:54:30

것으로 두 채 중 한 채를 임대나 주택연금, 매매로 활용할 수 있다는 점이 장점입니다. <인터뷰> 김기자 / 둔촌 삼익빌라 거주자 “제도는 좋은 것 같아요. 지금은 큰 평수가 인기가 없다고 하니까. 하나는 아들이 살고 하나는 저희가 살고.” 하지만 실제 `1+1 재건축`이 진행된 사례는 재건축 단지별로 평균 한 자리...

- 뉴스 > 부동산

- 바로가기

-

[봄 이사철 시작] 1주택이라도 고가주택은 무조건 양도세 폭탄? 9억 초과 부분만 세금…장기보유 공제도 가능 2017-03-08 16:33:42

것은 매우 중요하다. 양도가액 중 9억원이 차지하는 비율에 해당하는 주택의 매매차익은 비과세된다. 반면 양도가액 중 9억원을 초과하는 비율에 해당하는 매매차익은 양도소득세가 과세된다. 사례로 확인해보자.1주택을 보유한 한 가정이 주택을 10억원에 매각했다. 해당 주택을 10년 전 2억원에 취득했다고 가정하자. 이...

- 뉴스 > 부동산

- 바로가기

-

[봄 이사철 시작] 1주택이라도 고가주택은 무조건 양도세 폭탄? 9억 초과 부분만 세금…장기보유 공제도 가능 2017-03-08 16:32:00

것은 매우 중요하다. 양도가액 중 9억원이 차지하는 비율에 해당하는 주택의 매매차익은 비과세된다. 반면 양도가액 중 9억원을 초과하는 비율에 해당하는 매매차익은 양도소득세가 과세된다. 사례로 확인해보자.1주택을 보유한 한 가정이 주택을 10억원에 매각했다. 해당 주택을 10년 전 2억원에 취득했다고 가정하자. 이...

- 뉴스 > 부동산

- 바로가기

-

1주택이라도 고가주택은 무조건 양도세 폭탄? 9억 초과 부분만 세금…장기보유 공제도 가능 2017-03-08 16:30:58

것은 매우 중요하다. 양도가액 중 9억원이 차지하는 비율에 해당하는 주택의 매매차익은 비과세된다. 반면 양도가액 중 9억원을 초과하는 비율에 해당하는 매매차익은 양도소득세가 과세된다. 사례로 확인해보자.1주택을 보유한 한 가정이 주택을 10억원에 매각했다. 해당 주택을 10년 전 2억원에 취득했다고 가정하자. 이...

- 뉴스 > 부동산

- 바로가기

-

[1월 분양 물량] 양도세 줄이려 환산가액으로 산정해도 실제 취득가액 확인되면 인정 못 받아 2017-01-04 16:17:53

당시의 기준으로 되돌아간 것이다.실거래가액으로 매매차익을 만들어낼 수 있다면 누구나 양도소득세를 계산할 수 있다. 그런데 혼자 계산하기 어려운 경우가 있다. 얼마에 취득했는지 알 수 없어서다. 거래내역을 확인할 수 없거나 매매계약서를 분실한 경우 취득가액을 확인할 수 없다. 이런 경우 세법 기준으로 취득가...

- 뉴스 > 부동산

- 바로가기

-

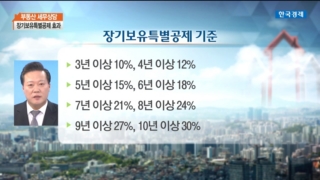

[부동산 세무상담] 장기보유특별공제, 절세효과는? 2017-01-02 11:19:44

취득가액도 실지거래가액을 적용합니다. 다만, 취득시 실가확인이 불가능한 경우에는 매매사례가액이나 감정가액 또는 환산가액으로 결정하구요, 또한 상속이나 증여로 취득한 경우 그 결정가액과 기준시가 중 큰 것으로 결정합니다. 이렇게 양도, 취득가액이 결정되면 필요경비를 계산하게 되는데요, 취득가액이 실가인...

- 뉴스 > 부동산

- 바로가기

-

<세법시행령요약> ①초중고생 체험학습비 연간 30만원 세액공제(종합) 2016-12-27 16:39:15

상장주식은 기준시가를 기준으로, 비상장주식은 매매사례가액, 기준시가를 순차로 적용해 양도가액 산정. 납부유예는 최대 5년으로 하되 유학은 최대 10년 적용. 납부유예 관련 이자상당 가산액은 연1.8%. ▲ 주택임차차입금 상환액 소득공제 대상 확대 = 내년부터 국가보훈처로부터 대출받은 전세금의 원리금 ...

- 뉴스 >

- 바로가기

-

<세법시행령요약> ①학자금대출 상환액·체험학습비 세액공제 2016-12-27 12:01:46

상장주식은 기준시가를 기준으로, 비상장주식은 매매사례가액, 기준시가를 순차로 적용해 양도가액 산정. 납부유예는 최대 5년으로 하되 유학은 최대 10년 적용. 납부유예 관련 이자상당 가산액은 연1.8%. ▲ 주택임차차입금 상환액 소득공제 대상 확대 = 내년부터 국가보훈처로부터 대출받은 전세금의 원리금 ...

- 뉴스 >

- 바로가기