지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

미래에셋 "제주항공, 이스타항공 인수 `고효율 투자`…목표가↑" 2019-12-19 08:58:25

조정했다. 투자의견은 매수를 유지했다. 류제현 미래에셋대우 연구원은 "최근 항공업 경기 부진과 경쟁 확대 등의 영향으로 주가가 상대적으로 부진했으나 인수 이후 양사의 압도적인 시장점유율과 비용 절감 효과를 감안할 때, 장기적인 밸류에이션 확대가 가능할 것으로 기대한다"고 분석했다. 이어 "비용 절감, 점유율...

- 뉴스 > 증권

- 바로가기

-

미래에셋대우 "제주항공, 이스타항공 인수 효과 기대…목표가↑" 2019-12-19 08:51:12

투자의견을 '매수'로 유지했다. 류제현 연구원은 "이번 인수로 제주항공은 '규모의 경제'를 실현할 수 있게 됐으며 조종사 인력과 정비 인프라 공유를 통한 비용 절감 효과가 예상된다"고 분석했다. 이어 "인수 후 단거리 국제 여객 시장에서 두 회사의 합산 점유율은 15%가량으로 2위권 항공사(6∼7%)의...

- 뉴스 > 경제

- 바로가기

-

'NO 재팬'에 저공비행한 제주항공…라이언에어처럼 다시 뜰까 2019-11-25 17:06:07

영업손실은 304억원으로 적자폭을 키울 것으로 예상된다. 류제현 미래에셋대우 연구원은 “수요 감소에 따른 탑승률 방어를 위해 단가를 크게 낮추면서 수익성이 떨어졌다”며 “일본 노선이 부진하고 대체 노선인 동남아시아 노선도 공급 과잉에 따른 수익성 악화가 나타나고 있다”고 분석했다. 단기...

- 뉴스 > 증권

- 바로가기

-

LCC, 'NO 재팬' 폭풍에 최성수기 실적 '불시착' 2019-11-15 13:16:36

거뒀고 내년까지 적자폭이 확대될 것"이라고 예상했다. 류제현 미래에셋대우 연구원도 부진한 실적에 대해 "탑승률 방어를 위해 단가를 크게 낮췄기 때문"이라며 "일본 노선 부진이 지속되고 있고 대체 노선인 동남아 노선 역시 공급 과잉에 따른 수익성 악화가 나타나고 있다"고 지적했다. 진에...

- 뉴스 > 경제

- 바로가기

-

'진에어' 5% 이상 상승, 업황 악화와 규제 지속의 이중고 - 미래에셋대우, Trading Buy 2019-10-14 10:27:05

10일 미래에셋대우의 류제현 애널리스트는 진에어에 대해 "3Q19 매출액은 -21.4% YoY 감소한 2,165억원을 기록할 것으로 추정된다. 한일노선 부진, 신규 공급 규제로 인해 국제선 공급이 감소(-6.5% YoY)할 것으로 예상된다. 단가(-18.3% YoY) 및 수송량(-10.3% YoY) 역시 감소할 전망이다. 국내선은 수송량(0.2% YoY)및...

- 뉴스 > 증권

- 바로가기

-

'제주항공' 5% 이상 상승, 실적보다는 아시아나항공 인수전에 주목 - 미래에셋대우, BUY(유지) 2019-10-14 10:10:06

10일 미래에셋대우의 류제현 애널리스트는 제주항공에 대해 "- 3Q19 매출액은 전년 동기와 유사한 3,500억원을 기록할 것으로 추정된다. 전반적인 업황 부진 속에서도 지속적인 기재 투입과 노선 확장으로 국내선 및 국제선 공급은 각각 5.0% YoY, 19.0% YoY 증가할 전망이다. 다만, 탑승률과 단가가 모두 부진, 매출 상승...

- 뉴스 > 증권

- 바로가기

-

미래에셋대우 "항공 일본노선 수요 감소 본격화" 2019-08-08 08:48:40

초를 기점으로 본격화하고 있다고 진단했다. 류제현 연구원은 "7월 1주 차에 작년 동기보다 11.4% 증가한 인천발 일본 노선 수요는 2주 차에 3.5% 증가로 둔화했고 4주 차에는 1.4% 감소했다"며 "5주 차에 감소세가 10.8%로 확대됐고 그 중 한국 항공사 여객 수는 12.0% 줄어 낙폭이 더 컸다"고 전했다. 이어 "일본 노선...

- 뉴스 > 경제

- 바로가기

-

미래에셋대우 "제주항공, 수익성 악화…목표가↓" 2019-08-07 08:36:50

매출액은 3천130억원으로 10.5% 증가했다. 류제현 연구원은 "공급이 증가했으나 국제선과 국내선 탑승률이 하락하는 등 수송량은 상대적으로 부진했다"며 "탑승률 부진으로 국제선과 국내선 단가가 각각 6.2%, 5.5% 하락하며 수익성이 악화했다"고 설명했다. 이어 "유류 단가가 4% 하락했으나 공급 증가에 따라 유류비도...

- 뉴스 > 경제

- 바로가기

-

미래에셋대우 "대한항공 2분기 적자 예상…목표주가↓" 2019-07-12 08:36:39

내리고 투자의견은 '매수'를 유지했다. 류제현 연구원은 "2분기 연결 매출액은 3조872억원으로 작년 동기보다 0.6% 줄고 영업손실은 672억원으로 적자 전환해 시장 기대치를 하회할 전망"이라고 내다봤다. 이어 "화물 부문 매출액 감소가 실적 부진의 직접적 원인으로 추정된다"며 "매출 부진으로 안전장려금 등...

- 뉴스 > 경제

- 바로가기

-

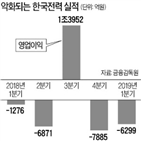

PBR 0.25배…바닥 안 보이는 한국전력 2019-05-15 17:36:13

분석했다. 류제현 미래에셋대우 연구원은 “전기요금 인상이 없다면 lng 석탄 등 원료비 가격이 떨어지기만을 바랄 수밖에 없다”며 “pbr이 0.25배 수준이면 주가가 더 떨어지기 힘든 수준이지만, 불확실성이 해소될 때까지는 매수 시점을 늦춰야 할 것”이라고 말했다.허민호 신한금융투자 연구원은...

- 뉴스 > 증권

- 바로가기