지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

'GS건설' 52주 신고가 경신, 전일 외국인 대량 순매수 2024-08-21 09:20:20

07일 BNK투자증권의 이선일 애널리스트는 GS건설에 대해 "2Q24 실적: 해외손실 반영에도 주택부문 수익성 개선으로 예상치 상회. 주택부문 반등을 예고하는 지표들: 원가율 개선과 주택가격 상승 전환. 매수 의견을 유지하며 목표주가는 25,000원으로 25% 상향. 핵심인 주택부문의 긍정적 변화를 반영해 적용 Multiple을...

- 뉴스 > 증권

- 바로가기

-

'GS건설' 52주 신고가 경신, 전일 기관 대량 순매수 2024-08-20 10:28:10

07일 BNK투자증권의 이선일 애널리스트는 GS건설에 대해 "2Q24 실적: 해외손실 반영에도 주택부문 수익성 개선으로 예상치 상회. 주택부문 반등을 예고하는 지표들: 원가율 개선과 주택가격 상승 전환. 매수 의견을 유지하며 목표주가는 25,000원으로 25% 상향. 핵심인 주택부문의 긍정적 변화를 반영해 적용 Multiple을...

- 뉴스 > 증권

- 바로가기

-

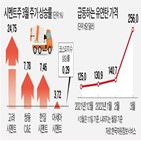

건설업 불황에 시멘트도 울상…주가는 따로 간다 2024-07-08 17:30:07

[이선일 / BNK투자증권 연구위원 : 한일시멘트는 다른 시멘트회사와 다르게 사업 포트폴리오가 좋아요. 시멘트 뿐 아니라 관련 제품 2차제품. 레미탈 특히 몰탈이 우리나라서 독보적인 점유율을 가지고 있습니다. 몰탈 올해 괜찮습니다. 레미탈은 오히려 가격인상 이야기가 나오고요. 상대적으로 좋습니다] 다만 시멘트...

- 뉴스 > 부동산

- 바로가기

-

'삼성엔지니어링' 52주 신고가 경신, EPC 프로젝트의 Quality에 대한 확신 제고 - BNK투자증권, BUY 2023-08-02 09:11:55

- BNK투자증권, BUY 08월 02일 BNK투자증권의 이선일 애널리스트는 삼성엔지니어링에 대해 "2023년 2분기 매출액은 27,859억원(YoY +11.7%)으로 컨센서스(26,772억원)를 4.1% 상회. 영업이익은 3,445억원(YoY +124.5%)으로 컨센서스(1,984억원)를 크게 상회. 이번 2분기 실적은 향후 수익으로 인식될 수주잔고의 Quality에...

- 뉴스 > 증권

- 바로가기

-

주가 3만원→8000원…"한신공영, 20원만 올라도 폭등"[윤현주의 主食이 주식] 2023-06-25 07:00:04

유가증권시장 상장사 평균인 2.3%보다 약 1%P 높다. 이선일 BNK투자증권 연구원은 “올해 자체사업 매출액은 3944억원으로 전년 대비 48.7% 증가하고, 내년에는 5000억원 수준까지 늘어날 전망이다”고 했다. 매수 의견은 유지하지만 목표주가는 1만5000원에서 1만2000원으로 내렸다. 업황 부진으로 실적 전망을 하향...

- 뉴스 > 증권

- 바로가기

-

1300억 벌었는데 시총 1500억? "계룡건설 저평가" [윤현주의 主食이 주식] 2023-06-18 07:01:01

성장 잠재력이 뛰어나다”고 했다. 이선일 BNK투자증권 연구원은 “그런데도 시가총액은 1000억원대에 머물고 있다”며 “올해 예상 실적 기준 주가수익비율(PER) 및 주가순자산비율(PBR)은 각각 1.8배, 0.2배에 불과하다”고 했다. 1분기 매출은 6677억원을 기록했는데 전년 대비 6.8% 증가했다. 부문별 매출은 건축...

- 뉴스 > 증권

- 바로가기

-

"SGC이테크건설, 플랜트 기반 사업 확장성 주목" 2023-05-24 10:10:41

0.1% 감소했다. 이선일 BNK투자증권 연구원은 “플랜트 매출 급증은 회전율이 높은 물류센터와 산업플랜트(반도체 공장 등) 수주 효과에 기인한 것으로 보인다”며 “토건은 주택경기 둔화로 일부 사업이 지연되면서 외형이 정체됐다”고 설명했다. 1분기 영업이익은 38억원으로 전년 동기(221억원)대비 감소했다. 원자재가...

- 뉴스 > 증권

- 바로가기

-

"쌍용C&E, 건설경기 부진해 시멘트 업황 불투명…목표가↓"-BNK 2023-02-28 08:37:45

이 증권사 이선일 연구원은 "건설경기가 침체해 올해 시멘트 내수는 전년 대비 3.2% 감소할 것"이라며 "전력요금 등 비용이 증가한 점도 실적에 부정적"이라고 전망했다. 지난해 9월까지 쌍용C&E의 시멘트와 레미콘 생산량은 전년 동기와 비슷한 수준을 유지했다. 이 연구원은 시멘트 가격 인상 효과와 환경 부문의 성과가...

- 뉴스 > 증권

- 바로가기

-

'아세아시멘트' 52주 신고가 경신, 저평가요인 해소로 더욱 매력적인 Valuation - BNK투자증권, BUY(유지) 2022-03-21 15:33:31

BUY(유지) 03월 14일 BNK투자증권의 이선일 애널리스트는 아세아시멘트에 대해 "원가절감 효과와 자회사 이익 급증으로 4분기에도 놀라운 실적 달성. 2022년에는 역기저효과로 감익, 하지만 예년에 비해서는 높은 수준. 지난 2월 25일 이사회를 열어 주식분할을 결의했음. 주식 유동성 부족이 주요 저평가 요인 중 하나였기...

- 뉴스 > 증권

- 바로가기

-

러시아發 연료 대란…몸값 뛰는 시멘트株 2022-03-18 15:50:40

상황이다. 이선일 BNK투자증권 연구원은 “올해 국내 시멘트 수요는 전년 대비 7.9% 늘어난 5320만t으로 예상된다”며 “주택 공급 확대로 시멘트 내수가 크게 증가하며 유연탄 가격 급등을 상쇄시킬 것”이라고 내다봤다. 일각에선 기대감이 현실에 어떻게 반영되는지 지켜봐야 한다는 목소리도 나온다. 이민재 NH투자증권...

- 뉴스 > 증권

- 바로가기