지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

"현대제철, 1분기 실적 시장 기대치 밑돌 전망"-NH 2025-04-01 08:37:16

증권사 이재광 연구원은 "지난 1분기 실적은 파업 및 직장폐쇄 영향에 부진할 것"이라며 "현대제철은 지난해 4분기 잠정 실적 발표에서 영업이익을 1090억원으로 발표했지만 확정 실적에선 영업손실 460억원으로 정정했는데 임금 관련 일회성 충당금이 반영된 영향으로 추정된다"고 판단했다. NH투자증권은 현대제철의 지난...

- 뉴스 > 증권

- 바로가기

-

지난달 외인 '셀 코리아'…반도체·방산株는 담았다 [종목+] 2025-04-01 08:30:16

매수 규모도 컸다. 이재광 NH투자증권 연구원은 "방위산업 투자에 우호적인 환경은 지속될 것"이라며 "자국 우선주의 정책에 따른 미국의 방위비 조정 영향으로 유럽의 방위비 지출은 더 빨리 증가하고 중동은 앞으로도 높은 수준의 방위비 지출을 지속해야 할 것이기 때문"이라고 설명했다. 이어 "한국은 내수 시장이...

- 뉴스 > 증권

- 바로가기

-

'이 회사명'만 들어가면 '불기둥'…역사적 신고가에 '돈복사' [윤현주의 主食이 주식] 2025-03-29 07:00:05

우호적인 보고서를 쏟아내고 있다. 이재광 NH투자증권 연구원은 “천궁2 시스템의 다기능레이다 수주 증가와 미국 필리조선소에 대한 기대감이 주가 상승을 이끌었다”며 “향후 천궁2 및 L-SAM(장거리 지대공 유도무기체계) 다기능레이다 수주가 기대된다”고 분석했다. 이어 “기수주한 천궁2 다기능레이다가 실적에...

- 뉴스 > 증권

- 바로가기

-

NH투자 "현대제철, 유증 없는 美 투자로 주가엔 긍정적" 2025-03-26 08:40:56

때문에 통상 주가에는 부정적 영향을 미친다. 이재광 연구원은 이날 보고서에서 "현대제철과 관련된 예상 투자비 58억달러 중 29억달러는 차입, 나머지 29억달러는 현대차그룹과 미국 파트너가 조달할 것으로 보인다. 현대제철은 최소 8억7천만달러(약 1조3천억원)를 투자해야 하는 상황"이라고 전했다. 이 연구원은 "작년...

- 뉴스 > 경제

- 바로가기

-

한화에어로, 왜 하필 지금 유증?…폭등 주가에 큰 충격 불가피(종합2보) 2025-03-21 16:41:41

결정에는 비판적 NH투자증권 이재광·정연승 연구원은 21일 보고서에서 "증자 자금 중 1조6천억원은 해외 생산 체제의 강화에 쓰이는데, 유럽·중동·미국 등 시장 확대를 위해 현지 생산 거점의 구축이 필요하다는 점에서 타당한 판단"이라며 "호주 조선사의 인수에도 8천억원이 배정되는데, 미국 내 군함 신조 관련해...

- 뉴스 > 경제

- 바로가기

-

한화에어로, 왜 하필 지금 유증?…폭등한 주가 충격 불가피할 듯(종합) 2025-03-21 10:22:34

결정에는 비판적 NH투자증권 이재광·정연승 연구원은 21일 보고서에서 "증자 자금 중 1조6천억원은 해외 생산 체제의 강화에 쓰이는데, 유럽·중동·미국 등 시장 확대를 위해 현지 생산 거점의 구축이 필요하다는 점에서 타당한 판단"이라며 "호주 조선사의 인수에도 8천억원이 배정되는데, 미국 내 군함 신조 관련해...

- 뉴스 > 경제

- 바로가기

-

한화에어로, 왜 하필 지금 유증을…주가 충격 불가피 2025-03-21 09:31:15

아쉽다는 반응이다. NH투자증권 이재광·정연승 연구원은 21일 보고서에서 "증자 자금 중 1조6천억원은 해외 생산 체제의 강화에 쓰이는데, 유럽·중동·미국 등 시장 확대를 위해 현지 생산 거점의 구축이 필요하다는 점에서 타당한 판단"이라며 "호주 조선사의 인수에도 8천억원이 배정되는데, 미국 내 군함 신조 관련해...

- 뉴스 > 증권

- 바로가기

-

"한화에어로, 왜 하필 지금 유증?"…주가 단기 충격 불가피할 듯 2025-03-21 09:08:38

아쉽다는 반응을 보이고 있다. NH투자증권 이재광·정연승 연구원은 21일 보고서에서 "증자 자금 중 1조6천억원은 해외 생산 체제의 강화에 쓰이는데, 유럽·중동·미국 등 시장 확대를 위해 현지 생산 거점의 구축이 필요하다는 점에서 타당한 판단"이라며 "호주 조선사의 인수에도 8천억원이 배정되는데, 미국 내 군함...

- 뉴스 > 경제

- 바로가기

-

[마켓칼럼] 美 미사일 방어체계 투자 증가…미국 방산주에 '주목' 2025-03-13 08:32:42

수 있습니다. 이재광 NH투자증권 리서치본부 수석연구원 미국 국방부 장관, 방위비 연 8% 삭감 계획 지시 미국 워싱턴포스트에 따르면 피트 헤그세스 국방부 장관은 고위 당국자들에게 향후 5년간 매년 8%씩 국방 예산을 삭감하는 계획을 마련하라고 지시했다. 미국의 2025년 예상 방위비는 약 9200억 달러로 GDP의 약 3%...

- 뉴스 > 증권

- 바로가기

-

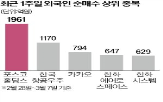

일주일간 2조 매도한 외국인…방산·SW주는 쓸어담았다 2025-03-07 17:48:11

커진 영향이다. 이재광 NH투자증권 연구원은 “구체적 감축 규모는 밝히지 않았지만 2030년까지 1억5000만t이 줄 것”이라고 말했다. 외인들은 ‘K방산’ 집중 매수세도 이어갔다. 필리핀 사우디아라비아 등과 수출을 논의하는 것으로 전해진 한국항공우주가 순매수 2위(1170억원)였다. 한화에어로스페이스(4위·647억원),...

- 뉴스 > 증권

- 바로가기